シャープレシオとは

シャープレシオ(Sharpe Ratio)は、投資のリスクに対してどれだけ効率的にリターンを得ているかを示す指標です。1966年にノーベル経済学賞受賞者のウィリアム・シャープ氏が提唱しました。

簡単に言うと、「1単位のリスクを取ったとき、どれだけのリターンが得られたか」を数値化したものです。シャープレシオが高いほど、リスクに対して効率的にリターンを得ていることを意味します。

たとえば、年率リターンが10%のファンドが2つあったとします。ファンドAのリスク(標準偏差)が10%、ファンドBのリスクが20%なら、同じリターンでもファンドAの方がリスクに対して効率的です。シャープレシオはこの「効率」を数値で比較できるようにしてくれます。

シャープレシオの計算方法

シャープレシオの計算式は以下のとおりです。

無リスク金利:リスクなしで得られるリターン(一般には短期国債の利回りなどが使われます)

リスク(標準偏差):リターンのばらつきの大きさ。大きいほど値動きが激しい

具体的な計算例

たとえば、以下の条件で計算してみましょう。

- 年率リターン:8%

- 無リスク金利:0.1%

- 標準偏差(リスク):15%

この場合、シャープレシオ =(8% − 0.1%)÷ 15% = 約0.53 となります。下の電卓で自由に試算できます。

シャープレシオの目安

シャープレシオの一般的な評価基準は以下のとおりです。

| シャープレシオ | 評価 | 解説 |

|---|---|---|

| 1.0 以上 | 優秀 | リスクに見合った十分なリターン。非常に効率的な運用 |

| 0.5 〜 1.0 | 良好 | 一般的な投資信託ではこの範囲が多い |

| 0 〜 0.5 | 普通 | リスクに対してリターンがやや物足りない |

| 0 未満 | マイナス | 無リスク金利を下回るリターン。リスクを取った意味がない |

人気NISA投資信託のシャープレシオ比較

NISAで人気の主要インデックスファンドについて、シャープレシオ(2022年9月〜2025年9月・3年間の実績)を比較しました。リターン(CAGR)が高いファンドほどシャープレシオが高いとは限らない点に注目してください。

| ファンド名 | SR(3年) | CAGR | 最大DD |

|---|---|---|---|

| eMAXIS Slim 国内株式(TOPIX) | 2.15 | +22.4% | -4.9% |

| iFreeNEXT FANG+インデックス | 1.85 | +51.2% | -18.8% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 1.73 | +23.8% | -11.5% |

| iFreeNEXT NASDAQ100インデックス | 1.53 | +31.6% | -18.0% |

| eMAXIS Slim 国内株式(日経平均) | 1.53 | +22.2% | -10.3% |

| eMAXIS Slim 米国株式(S&P500) | 1.51 | +24.9% | -15.8% |

リターン(CAGR)ではFANG+が+51%超とダントツですが、シャープレシオはTOPIX(2.15)がトップです。TOPIXは最大ドローダウンが約5%と小さく、「リスクに対するリターンの効率」でみると、一見地味なファンドが上位に来ることがわかります。シャープレシオはリターンの大きさではなく、リスク1単位あたりのリターンを測る指標です。

シャープレシオ上位の投資信託(3年実績・748本中)

FundLab収録861本のうち、3年分の月次実績がそろう748本から、シャープレシオが高い上位10本(2022年9月〜2025年9月・3年実績)をご紹介します。

| 順位 | ファンド名 | SR | CAGR | 最大DD |

|---|---|---|---|---|

| 1位 | SMT日本株配当貴族インデックス・オープン | 3.00 | +26.1% | -4.7% |

| 2位 | みずほ好配当日本株オープン(年1回決算型) | 2.79 | +23.9% | -4.0% |

| 3位 | 三井住友・配当フォーカスオープン | 2.60 | +20.8% | -4.5% |

| 4位 | One高配当利回り厳選ジャパン | 2.48 | +27.3% | -5.2% |

| 5位 | 日本好配当株オープン | 2.43 | +21.0% | -3.6% |

| 6位 | ブラックロック日本小型株オープン | 2.36 | +23.0% | -5.1% |

| 7位 | マネックス・アクティビスト・ファンド | 2.35 | +25.2% | -4.4% |

| 8位 | ピクテ・ゴールド(為替ヘッジなし) | 2.32 | +32.1% | -6.0% |

| 9位 | 日興キャッシュリッチ・ファンド | 2.32 | +23.1% | -4.5% |

| 10位 | ニュー配当利回り株オープン | 2.31 | +25.1% | -6.2% |

上位10本は日本の高配当株ファンドとゴールドが占めています。2022年〜2025年という期間が、日本の高配当株と金(ゴールド)に特に有利な相場環境だったことを反映しています。シャープレシオはあくまで過去の特定期間の指標であり、自分の投資目的・リスク許容度に合ったファンドを選ぶことが重要です。

シャープレシオの活用方法

ファンド同士の比較

同じカテゴリー(たとえば先進国株式インデックス)のファンドを比較するとき、シャープレシオを使えばリスク調整後のパフォーマンスで客観的に比較できます。リターンだけの比較では見えない「効率性」がわかります。

たとえば、以下はeMAXIS Slimシリーズ3本を同条件(2020年4月〜、初期100万円+月5万円積立)でバックテストした結果です。

▲ eMAXIS Slim 全世界株式(オール・カントリー):CAGR 13.69%・ボラティリティ 13.86%・シャープレシオ 1.55。▶ FundLabで実際に試してみる

▲ eMAXIS Slim 米国株式(S&P500):CAGR 15.30%・ボラティリティ 15.84%・シャープレシオ 1.50。リターンはS&P500が高いが、リスクも高いためシャープレシオはオルカンより低い。

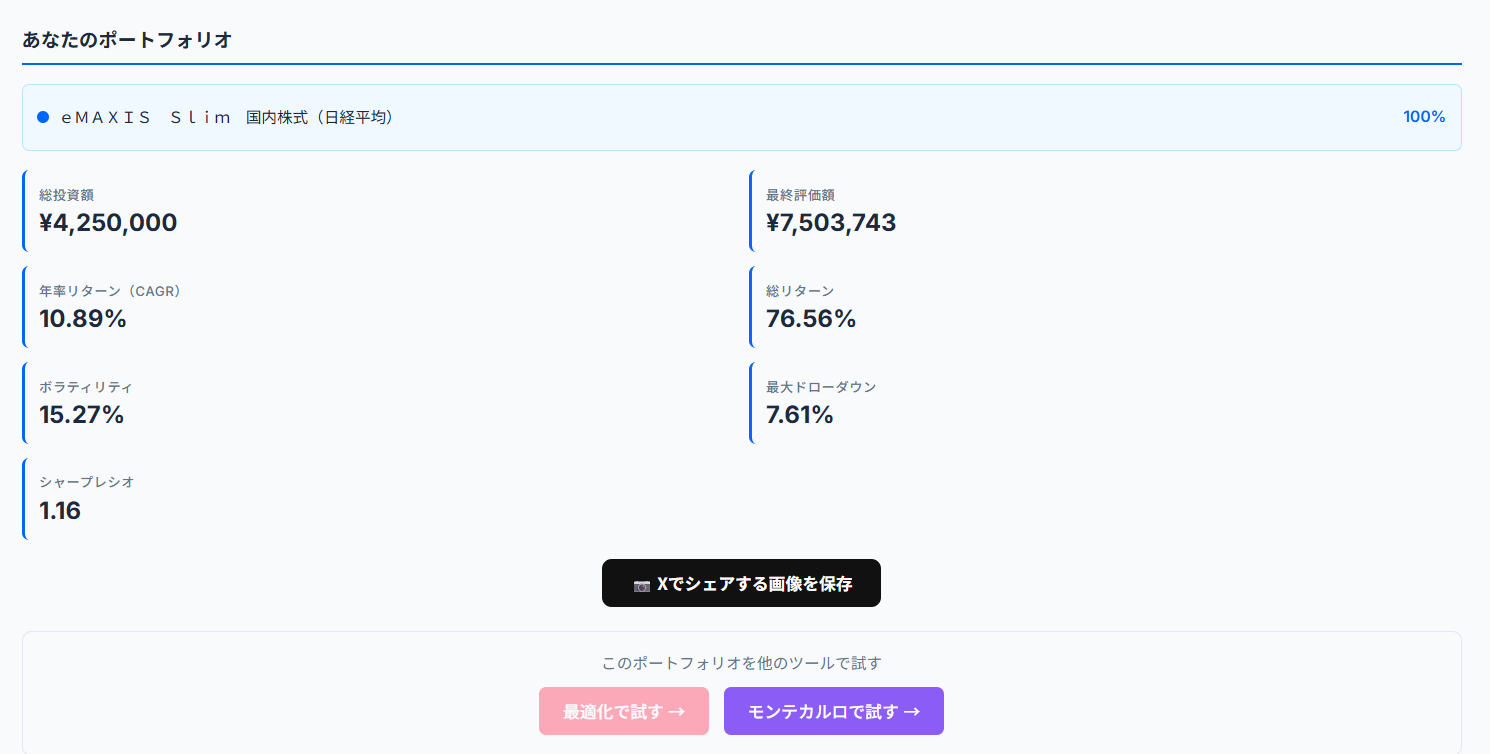

▲ eMAXIS Slim 国内株式(日経平均):CAGR 10.89%・ボラティリティ 15.27%・シャープレシオ 1.16。リターンが低い割にボラティリティが高く、3本の中でシャープレシオが最も低い。

ポートフォリオの最適化

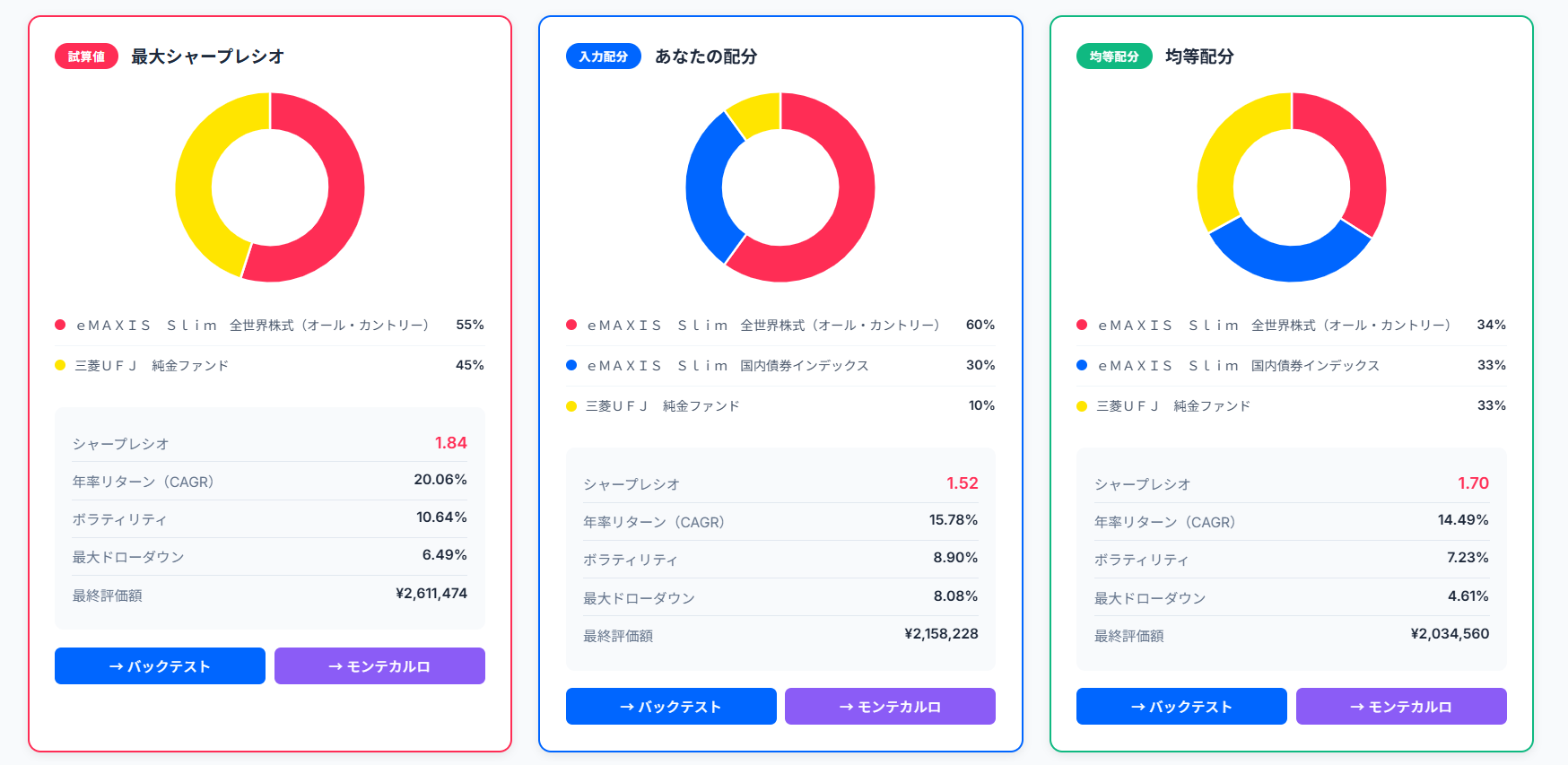

複数のファンドを組み合わせてポートフォリオを組む場合、過去データ上でシャープレシオが最大となった配分候補を確認できます。これが「ポートフォリオ最適化」です。

Fund Labのポートフォリオ最適化ツールでは、選択したファンドの組み合わせに対して、過去データ上でシャープレシオが最大となった配分候補を自動計算できます。将来の成果を保証するものではありません。

▲ FundLab最適化ツールの結果例。左パネル「最大シャープレシオ」は、過去データ上でシャープレシオが最大となった配分候補(この例では1.84)です。中央は入力配分、右は均等配分との比較。▶ FundLabで最適化を試してみる

運用の振り返り

自分のポートフォリオのシャープレシオを定期的に確認することで、「リスクに見合ったリターンが得られているか」を客観的に評価できます。シャープレシオが低下してきた場合は、リバランスを検討するきっかけになります。

シャープレシオの注意点

過去のデータに基づく指標

シャープレシオは過去のリターンとリスクから計算されるため、将来のパフォーマンスを保証するものではありません。バックテストと同様に、あくまで過去の振り返りとして活用してください。

計測期間で大きく変わる

1年間のシャープレシオと5年間のシャープレシオは、同じファンドでも大きく異なることがあります。短期間のデータでは、たまたま良い(または悪い)結果が出ることがあるため、できるだけ長い期間で確認しましょう。

異なるカテゴリー間の比較には注意

たとえば、債券ファンドと株式ファンドのシャープレシオを単純に比較するのは適切ではない場合があります。リスクの性質が異なるため、同じカテゴリー内での比較に使うのが基本です。

標準偏差の限界

シャープレシオはリスクを標準偏差で測りますが、標準偏差は上振れも下振れも同等に「リスク」として計算します。つまり、大きく上がることも「リスク」に含まれてしまいます。この点を補完するために、下方リスクのみを考慮するソルティノレシオという指標もあります。

シャープレシオのよくある質問

シャープレシオとは何ですか?

リスク(価格変動の大きさ)1単位あたりで、どれだけ効率よくリターンを得られたかを示す指標です。「(年率リターン − 無リスク金利)÷ 年率標準偏差」で計算します。数値が高いほど、その計測期間では効率よくリターンを得られたことを意味します。過去データに基づく指標であり、将来の成果を示すものではありません。

シャープレシオが高いファンドを選べばよいですか?

シャープレシオは過去の一定期間の運用効率を示す指標のひとつで、計測期間によって大きく変わります。同じカテゴリー内の比較には有効ですが、この指標だけでファンドを判断することはできません。コスト・投資対象・ご自身の方針と合わせた判断材料のひとつとしてご活用ください。Fund Labのランキングは数値に基づく機械的な順位付けであり、特定ファンドへの投資推奨ではありません。

3年と5年でシャープレシオの順位が変わるのはなぜですか?

計測期間に含まれる相場局面が異なるためです。ある期間に好調だった資産クラスは、その期間のシャープレシオが高く出ます。期間の異なるシャープレシオ同士を直接比較することはできず、同一期間・同一条件での比較が原則です。

無リスク金利には何を使いますか?

一般には短期国債の利回りなどが使われます。本記事の電卓では任意の値を入力して試算できます。

シャープレシオを使ったポートフォリオの作り方

シャープレシオの考え方を実際の投資に活かすステップを紹介します。

- 候補ファンドをバックテストで分析する:まずバックテストで各ファンドのリターン・リスク・シャープレシオを確認します

- ポートフォリオ最適化で配分候補を確認する:最適化ツールで候補ファンドを選択し、過去データ上でシャープレシオが最大となった配分候補を確認します

- モンテカルロシミュレーションで将来シナリオを試算する:配分候補をもとにモンテカルロシミュレーションを実行し、将来の資産推移のシナリオを確認します

この3ステップで、過去データに基づく複数の判断材料を確認できます。