FANG+ 100%:高リターン、しかし...

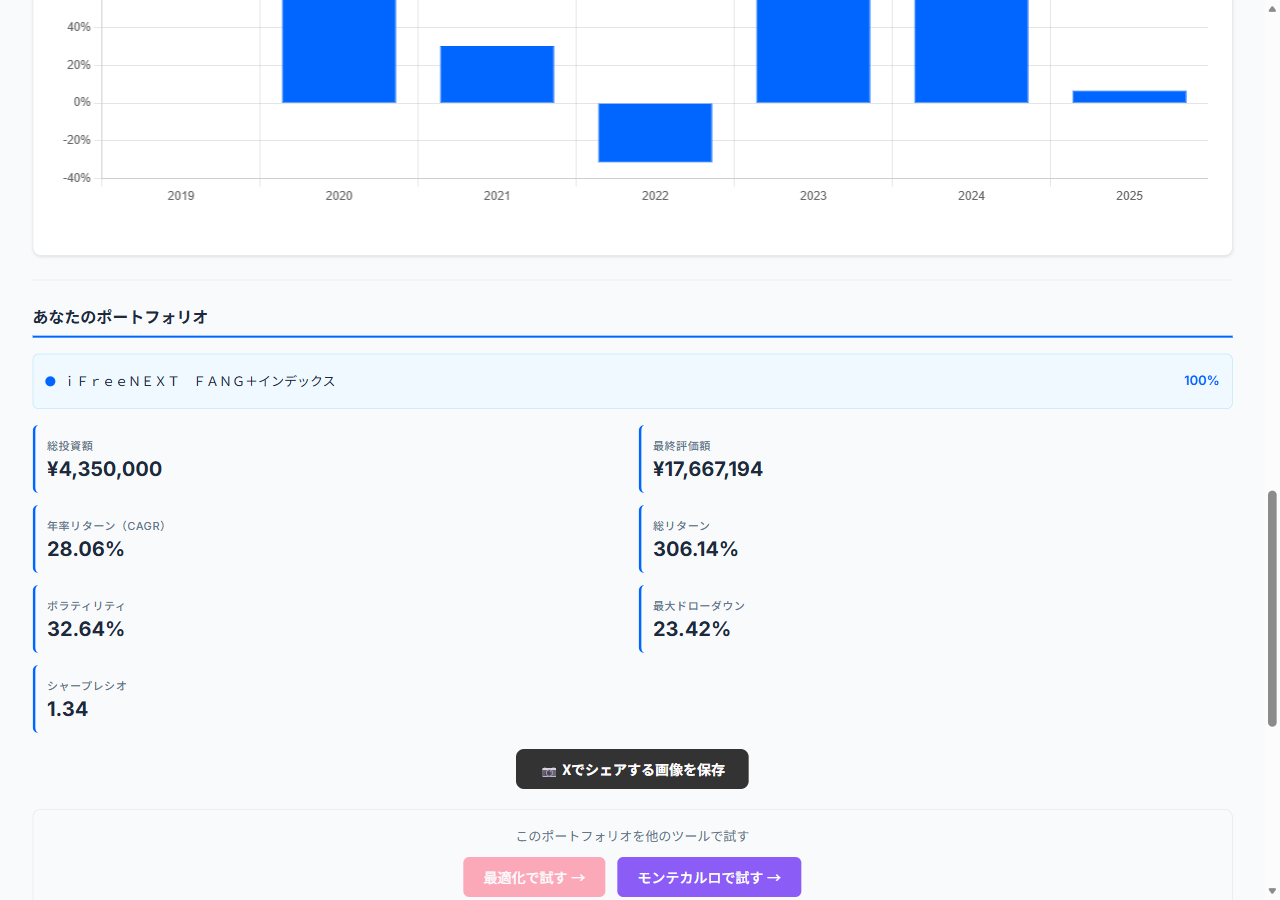

まず、iFreeNEXT FANG+インデックス100%のバックテスト結果を見てみましょう。初期投資100万円、毎月5万円の積立で2019年1月からシミュレーションした結果です。

▲ Fund Lab バックテスト:iFreeNEXT FANG+インデックス 100%(2019年1月〜2025年7月)

約6年半で総リターン+306%、年率換算で28.06%という高い数字です。総投資額435万円が約1,767万円まで成長しました。

ただし、注目すべき数字が2つあります。

- ボラティリティ:32.64%——年間で資産が上下する幅が非常に大きい

- 最大ドローダウン:23.42%——ピークから最大で約23%下落した局面があった

ある期間における「ピーク価格からの最大下落幅」のことです。23.42%というのは「最も高い時点から最大で約4分の1が消えた」タイミングがあったことを意味します。この局面で保有し続けられるかどうかが、投資を続ける上での重要な心理的ハードルになります。

分散するとどう変わるか

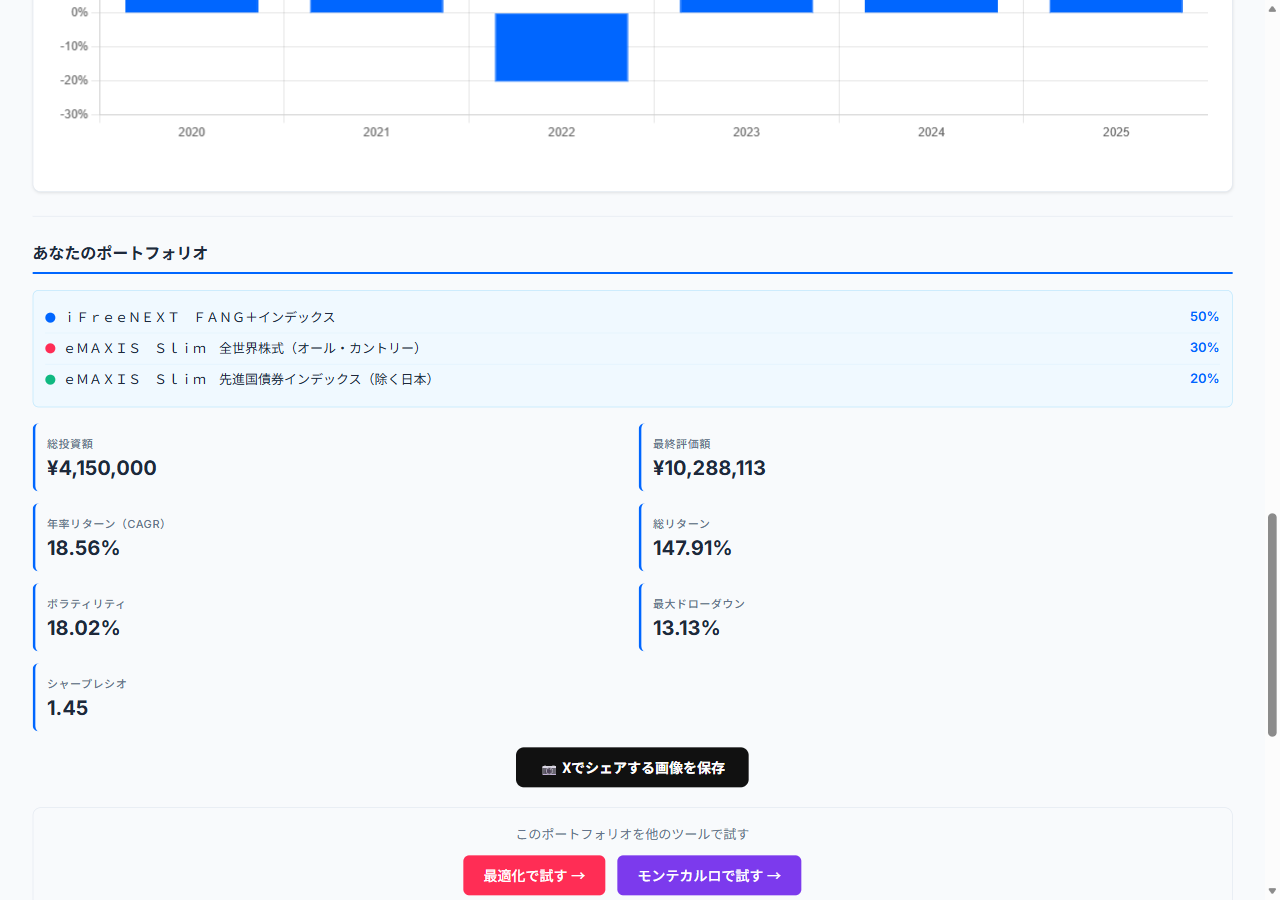

次に、同じFANG+をベースにしながら、オルカン(全世界株式)と先進国債券を加えた分散ポートフォリオを試します。

| ファンド | 配分比率 | 役割 |

|---|---|---|

| iFreeNEXT FANG+インデックス | 50% | 成長エンジン(攻め) |

| eMAXIS Slim 全世界株式(オールカントリー) | 30% | 広域分散(バランス) |

| eMAXIS Slim 先進国債券インデックス | 20% | 変動抑制(守り) |

▲ Fund Lab バックテスト:分散ポートフォリオ(2020年4月〜2025年7月)

2つのポートフォリオを比べると

| 指標 | FANG+ 100% | 分散ポートフォリオ | 変化 |

|---|---|---|---|

| 年率リターン(CAGR) | 28.06% | 18.56% | ▼ 約10pt低下 |

| ボラティリティ | 32.64% | 18.02% | ▼ 約45%低下 |

| 最大ドローダウン | 23.42% | 13.13% | ▼ 約44%改善 |

| シャープレシオ | 1.34 | 1.45 | ▲ 向上 |

※ テスト期間が異なります(FANG+単独: 2019年1月〜 / 分散: 2020年4月〜)。オルカンのデータが2020年4月からのため、分散ポートフォリオの期間が短くなっています。

リターンは約10ポイント下がりましたが、ボラティリティと最大ドローダウンは約半分に改善しました。そして注目すべきはシャープレシオが1.34→1.45に向上したことです。

シャープレシオが上がった意味

シャープレシオは「リスク1単位あたりに得られたリターン」を表す指標です。高いほど、取っているリスクに対して効率よくリターンを得ていることを示します。

FANG+100%は年率28%という高いリターンを出しましたが、ボラティリティ32%という高いリスクを取っていました。分散ポートフォリオはリターンが18%に下がっても、ボラティリティも18%まで下がったため、リスクあたりのリターン効率は上昇しました。

分散ポートフォリオの方が「同じリスクを取った時により多くのリターンを得られる」設計になっています。長期積立投資では、絶対的なリターンの高さだけでなく、途中で精神的・金銭的に耐えられるかどうかも重要です。ドローダウンが半減することで、暴落時も保有し続けやすくなります。

10年後の資産額を確率で見る

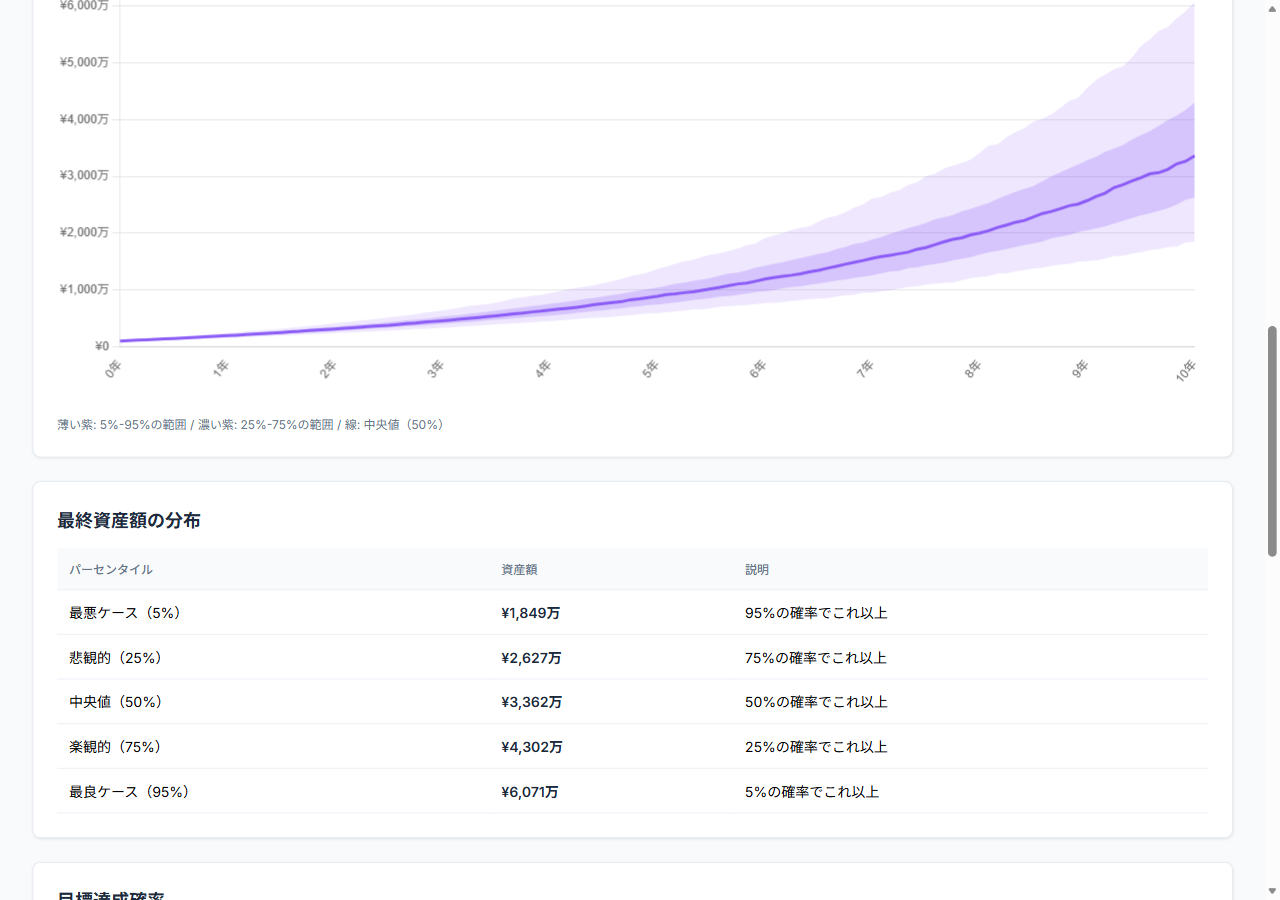

バックテストは過去のデータに基づく結果ですが、将来はどうなるかわかりません。そこで、先ほどの分散ポートフォリオ(FANG+ 50%+オルカン 30%+先進国債券 20%)について、過去のリターンをランダムに並べ替えて1,000通りの未来を計算するモンテカルロシミュレーションで、10年後の分布を試算しました。

▲ Fund Lab モンテカルロシミュレーション:分散ポートフォリオ 10年間(1,000回試行)

| シナリオ | 10年後の資産額 | 意味 |

|---|---|---|

| 最悪ケース(5%) | ¥1,849万 | 95%の確率でこれ以上 |

| 悲観的(25%) | ¥2,627万 | 75%の確率でこれ以上 |

| 中央値(50%) | ¥3,362万 | 50%の確率でこれ以上 |

| 楽観的(75%) | ¥4,302万 | 25%の確率でこれ以上 |

| 最良ケース(95%) | ¥6,071万 | 5%の確率でこれ以上 |

※ 初期投資100万円、毎月5万円積立(10年間の総投資額700万円)。過去データ(2020年4月〜2025年7月)に基づく参考値。

注目すべき点が2つあります。

- 最終元本割れ確率:0%——1,000通りのシナリオ全てで、10年後は投資した元本(700万円)を上回った

- 3倍以上達成確率:90.7%——10通りのうち9通りで、資産が3倍以上になった

このシミュレーションの範囲では、最も悪いシナリオ(下位5%)でも1,849万円という結果でした。ただしこれはあくまで過去データに基づく試算であり、過去に例のない大幅な市場下落が起きた場合はこれを下回る可能性があります。

リターンが高い分、最良ケースはさらに上に伸びるはずです。一方で最悪ケースと中央値の「幅」はどう変わるか——分散ポートフォリオとの違いをモンテカルロシミュレーションで実際に確認してみてください。

分散投資の弱点も理解しておく

分散投資には明確な弱点もあります。正直に示しておきます。

リターンは必ず下がる

今回の例では、FANG+100%の年率28%に対して分散後は19%でした。これは避けられません。「最も勝てる資産1本に集中」した場合が理論上の最高リターンです。分散はその代わりに「最も負けた時の傷を小さくする」取引です。

相関が上がる局面がある

株式と債券は通常「逆の値動き」をしますが、2022年のようにインフレ対応の金利上昇局面では、株も債券も同時に下落することがあります。分散が機能しにくい局面も存在します。

どの比率が正解かわからない

FANG+50%:オルカン30%:債券20%という比率は、今回の例として設定したものです。個人のリスク許容度・投資期間・目標によって最適な比率は異なります。

まとめ

今回のバックテストで確認できたことを整理します。

- FANG+100%は過去データで高リターンだが、ボラティリティ32%・最大ドローダウン23%と変動も大きい

- オルカン・債券を加えた分散ポートフォリオでは、リターンは下がるがリスクが約半分に改善

- リスクあたりの効率(シャープレシオ)は1.34→1.45に向上

- モンテカルロ10年シミュレーションでは、中央値3,362万円・1,000回中元本割れとなった試行なし(シミュレーション上の結果であり将来の保証ではありません)

分散投資の目的は「最高リターンを狙う」ことではなく、「長期間保有し続けられる耐久力を持つ」ことにあります。暴落時に売らずに済む設計が、長期運用の成否を分けます。

自分のポートフォリオを試してみる

Fund Labでは、95本の投資信託を自由に組み合わせてバックテスト・最適化・モンテカルロシミュレーションが無料でできます。

よくある質問

分散投資をするとリターンは下がりますか?

一般的に、集中投資と比べてリターンは下がる傾向があります。ただしリスク(ボラティリティ・最大ドローダウン)も下がるため、リスク1単位あたりのリターン(シャープレシオ)は改善することがあります。今回の比較では、CAGR 28%→19%に下がる一方で最大ドローダウンは23%→13%に改善し、シャープレシオは1.34→1.45に向上しました。

分散投資に債券を入れる意味はありますか?

債券は株式と相関が低い資産です。株式が下落する局面でも下落幅が小さいことが多く、ポートフォリオ全体の振れ幅(ボラティリティ)を抑える効果があります。特に最大ドローダウンの軽減に貢献します。一方で株式相場が好調な局面ではリターンの足を引っ張ります。

何%を債券にすればいいですか?

最適な比率は個人のリスク許容度・投資期間・目標リターンによって異なります。Fund Labの最適化ツールでは、過去データに基づくシャープレシオ最大化やリスク最小化の配分比率を計算できます。

FANG+を分散ポートフォリオの中に入れることはできますか?

はい。FANG+はリターンの高い資産ですが集中度も高いため、ポートフォリオ全体の一部(サテライト)として組み込む方法が一般的です。この記事ではFANG+50%の例を示しましたが、Fund Labのバックテスト・最適化ツールで自分に合った比率を試すことができます。