モンテカルロシミュレーションで比較する意味

バックテストは「特定の期間に投資していたらどうなったか」という1通りの答えを示します。一方、モンテカルロシミュレーションは過去の月次リターンの分布(平均・ばらつき)をもとに、好調な年・不調な年がランダムに組み合わさった1,000通りの将来シナリオを生成します。

特に日経平均とTOPIXのような「似て非なる」指数を比較するとき、単純な平均リターンの差だけでなく、悪いシナリオでの下振れ幅・良いシナリオでの上振れ幅の違いが見えてくる点がモンテカルロの強みです。

対象ファンド①: eMAXIS Slim 国内株式(日経平均)

対象ファンド②: eMAXIS Slim 国内株式(TOPIX)

初期投資額: 0円 / 毎月の積立額: 3万円 / 運用期間: 10年

シミュレーション回数: 1,000回

ベースデータ: 各ファンドの過去実績に基づく月次基準価額データ

※本シミュレーションは過去データに基づく試算であり、将来の運用成果を示すものではありません。

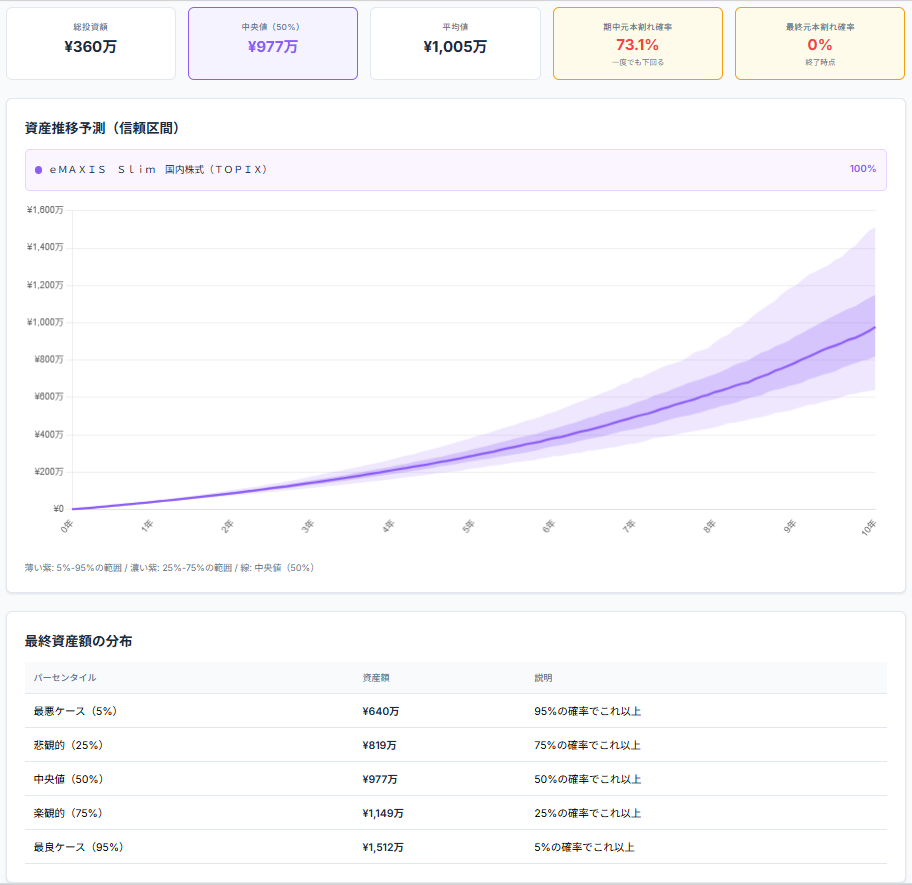

TOPIX(eMAXIS Slim 国内株式)の結果

eMAXIS Slim 国内株式(TOPIX)に月3万円を10年積み立てた場合のシミュレーションです。TOPIXは東京証券取引所プライム市場の全銘柄を対象とした指数で、国内株式の動きを幅広く捉えるのが特徴です。

10年後の資産額(シミュレーション結果)

中央値シナリオでは、360万円の積立が10年で977万円になる試算です。悲観シナリオ(下位25%)でも810万円と、元本360万円を大きく上回っています。最終時点での元本割れ確率は0.0%と、過去データに基づくシミュレーション上はほぼゼロです。

なお、積立期間の途中で一時的に資産額が元本を下回る「期中元本割れ確率」は73.1%と比較的高めです。これは積立初期は投資済み元本が少なく、市場の下落で一時的にマイナスになりやすいためです。最終的な元本割れ確率とは別の指標として理解してください。

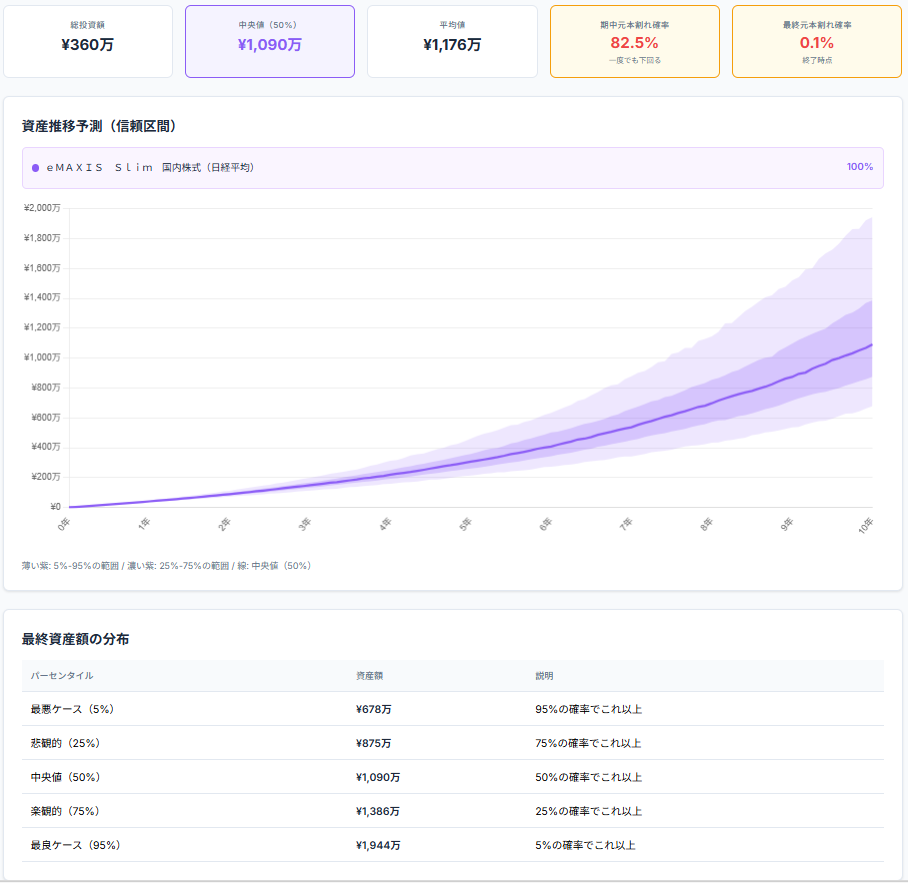

日経平均(eMAXIS Slim 国内株式)の結果

eMAXIS Slim 国内株式(日経平均)に同じ条件(月3万円・10年)で積み立てた場合です。日経平均は東京証券取引所に上場する225銘柄で構成される指数で、TOPIXよりも銘柄が絞られており、値動きのブレが大きくなる傾向があります。

10年後の資産額(シミュレーション結果)

日経平均は中央値1,090万円と、TOPIXの977万円より約113万円高い結果です。各ファンドの過去実績データを通じて、日経平均ファンドの月次平均リターンがTOPIXより高かったことが主な要因です。

一方で、シナリオの広がりも大きくなります。楽観シナリオ(上位25%)はTOPIXより237万円多い1,386万円ですが、悲観シナリオ(下位25%)はTOPIXの810万円に対して875万円と、差が縮まります。ボラティリティが高い分、上振れも下振れもTOPIXより大きくなる特性が表れています。

日経平均 vs TOPIX:シミュレーション比較

同じ積立条件(月3万円・10年)でのシミュレーション結果を並べて確認します。

| シナリオ | 日経平均 | TOPIX | 差(日経−TOPIX) |

|---|---|---|---|

| 楽観ケース(上位5%) | 1,944万円 | 1,512万円 | +432万円 |

| 楽観シナリオ(上位25%) | 1,386万円 | 1,149万円 | +237万円 |

| 中央値(50%) | 1,090万円 | 977万円 | +113万円 |

| 悲観シナリオ(下位25%) | 875万円 | 810万円 | +65万円 |

| 悲観ケース(下位5%) | 678万円 | 640万円 | +38万円 |

| 期中元本割れ確率 | 82.5% | 73.1% | − |

| 最終元本割れ確率 | 0.1% | 0.0% | − |

全シナリオで日経平均がTOPIXを上回っていますが、その差はシナリオによって大きく異なります。楽観ケース(上位5%)では差が432万円に拡大する一方、悲観ケース(下位5%)では差が38万円に縮まります。日経平均は「当たれば大きく、外れても大きく」、TOPIXは「振れ幅を抑えながら着実に」という性質の違いが数値に表れています。

ボラティリティの違いをどう読むか

シミュレーション結果の「広がり」は各ファンドのボラティリティ(価格変動の大きさ)を反映しています。日経平均225銘柄に絞られた指数はTOPIXより銘柄が集中しているため、市場の動きに対してより鋭く反応する傾向があります。

表の「期中元本割れ確率」が日経平均(82.5%)の方が高いのも同じ理由です。積立初期に市場が下落すると、ボラティリティの高い日経平均ファンドの方が一時的に大きく下がりやすくなります。ただし長期的には市場が回復する局面も同様に日経平均の方が大きく上昇するため、最終的な元本割れ確率は両者ともほぼゼロです。

本記事のシミュレーションは各ファンドの過去データに基づく月次リターンの分布をもとに生成した試算です。対象期間にはコロナ後の急回復・上昇相場が含まれており、長期の歴史的平均より高めのリターンが出ている可能性があります。将来の市場環境は過去とは異なる可能性があり、表示された金額が実現することを保証するものではありません。投資は自己責任でご判断ください。

まとめ:日経平均とTOPIX、どちらを選ぶか

| 観点 | 日経平均 | TOPIX |

|---|---|---|

| 中央値(10年後) | 1,090万円 | 977万円 |

| シナリオの振れ幅 | 大きい(511〜1,944万円) | 小さい(510〜1,512万円) |

| 最終元本割れ確率 | 0.1% | 0.0% |

| 構成銘柄数 | 225銘柄(大型株中心) | 約2,100銘柄(全プライム) |

過去データに基づくシミュレーションでは、日経平均はリターン期待値が高い分ボラティリティも大きく、TOPIXはより安定したシナリオ分布を示しています。両者とも10年後の最終元本割れ確率はほぼゼロですが、途中の値動きに一喜一憂しやすい方には、振れ幅の小さいTOPIXが向いている可能性があります。

なお、バックテスト結果(2020年4月〜2025年9月)ではTOPIXのCAGRが日経平均をわずかに上回っています。過去のどの期間を切り取るかによって優劣が変わりやすい両指数ですが、「将来の不確実性を幅広く考慮したい」という場面でモンテカルロシミュレーションはひとつの参考になります。

自分の条件でシミュレーションしてみる

積立額・初期投資額・運用年数を自由に変えて試せます。日経平均・TOPIX以外のファンドでも比較できます。バックテストで過去の実績も確認できます。