モンテカルロシミュレーションとは?

モンテカルロシミュレーションは、過去の月次リターンの分布(平均・ばらつき)をもとに、1,000通りの将来シナリオを乱数で生成する手法です。「毎年10%上がる」という単純な計算と違い、好調な年・不調な年が不規則に混ざった現実に近い将来像を確率的に描き出します。

結果はパーセンタイル(上位何%の確率でこの金額以上になる)で表示され、楽観・中央値・悲観のシナリオをまとめて確認できます。

対象ファンド: eMAXIS Slim 全世界株式(オール・カントリー)

運用期間: 10年(Fund Labの最大設定)

シミュレーション回数: 1,000回

ベースデータ: オルカンの過去実績に基づく月次基準価額データ

※本シミュレーションは過去データに基づく試算であり、将来の運用成果を示すものではありません。

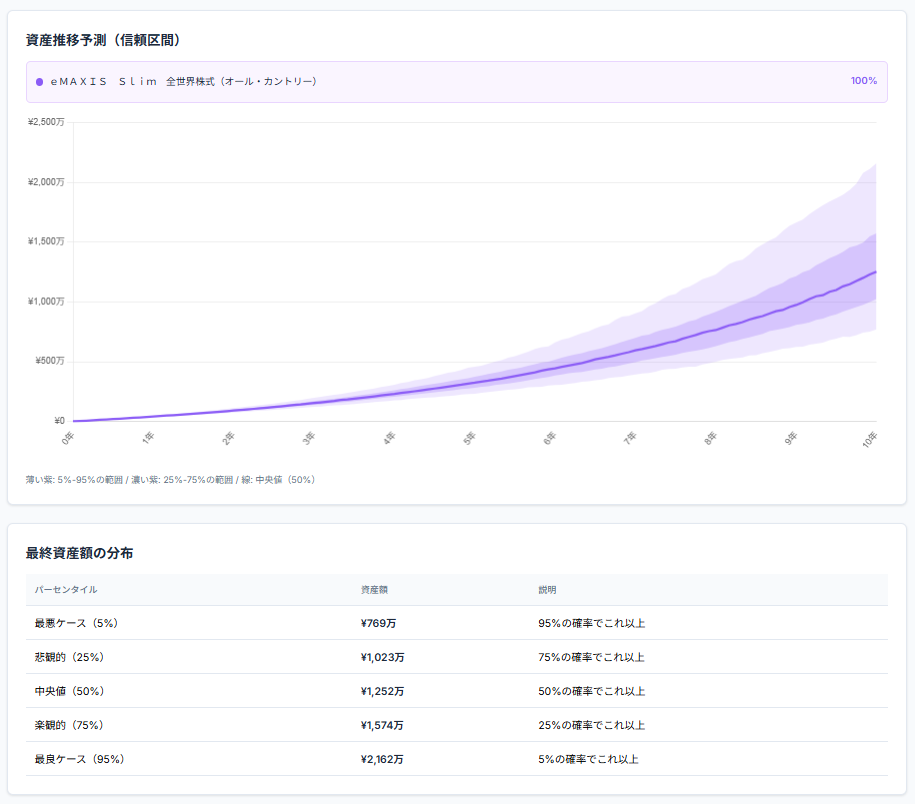

ケース①:月3万円を10年積み立てたら?

まず最もシンプルなケースです。初期投資ゼロ、毎月3万円をオルカンに積み立て続けた場合、10年後(120ヶ月後)の資産額はどのような分布になるかをシミュレーションします。10年間の合計投資額は360万円です。

10年後の資産額(シミュレーション結果)

中央値のシナリオでは、360万円の積立が10年で1,252万円になる試算です。1,000通りのうち半数以上がこの水準を上回ります。

注目したいのは悲観シナリオ(下位25%)でも1,023万円という結果です。市場が不調な時期が続いたとしても、長期積立がある程度クッションとして機能している様子が数値に表れています。

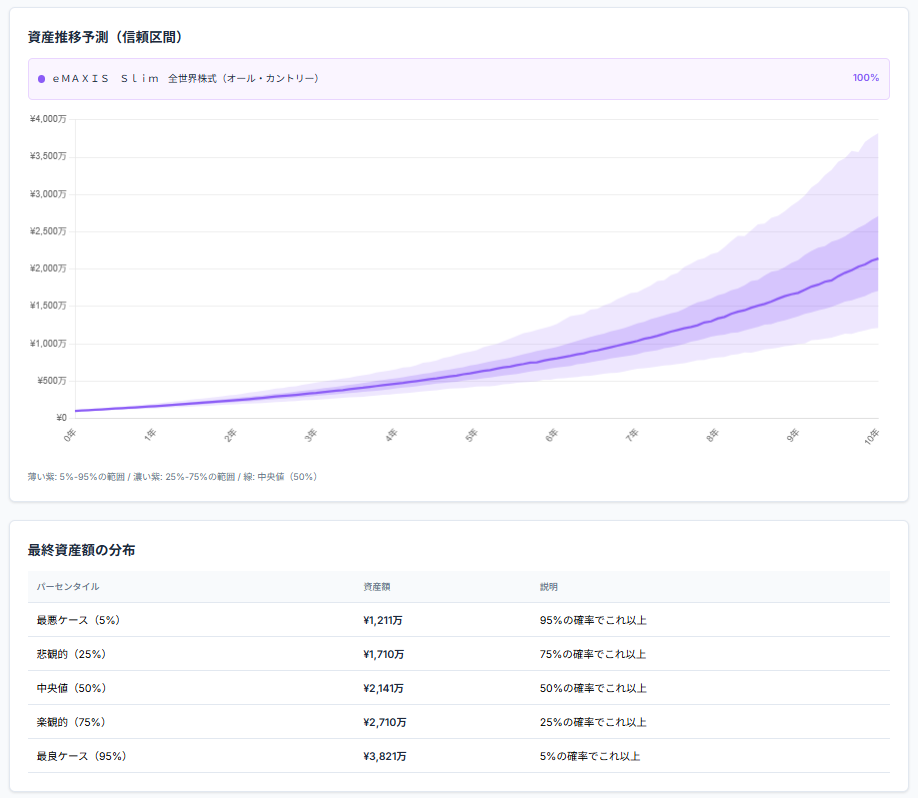

ケース②:月5万円に増やしたら?

次に、毎月の積立額を5万円に増やした場合です。NISAのつみたて投資枠(年120万円・月上限10万円)の範囲内で、より多く積み立てるとどう変わるかを確認します。10年間の合計投資額は600万円(月3万円より240万円多い)です。

10年後の資産額(シミュレーション結果)

月3万円から月5万円へ増やすと、毎月の上乗せ分が10年間で複利的に積み上がるため、中央値で見ると約818万円の差が生まれます。積立額を月2万円増やすだけで、10年後の差は投資元本の差(240万円)の約3.4倍に達する計算です。

ケース③:初期100万円+月3万円の場合

NISAの成長投資枠(年240万円)でまとまった資金を一括投資しながら、つみたて投資枠で毎月積み立てるケースです。初期100万円を投入した上で月3万円を積み立て続けると、10年後はどうなるでしょうか。10年間の合計投資額は初期100万円+積立360万円=460万円です。

10年後の資産額(シミュレーション結果)

ケース①(月3万円のみ・投資額360万円)と比べると、元本は100万円多いだけですが、中央値で889万円の差があります。初期の100万円は積立と違い、10年間ずっと市場にさらされるため、複利効果が最大限に働きます。手元に余裕資金がある場合、早期に投資を始めることの効果がよくわかります。

積立投資は毎月少しずつ資金が市場に入るため、後半に入れた資金ほど運用期間が短くなります。一方、初期に一括投入した資金は10年間フルに複利が働きます。この「時間的な有利さ」が、初期投資100万円とその後の積立額との差を生む理由です。

S&P500と比べてみたら?

同じ条件(初期0円・月3万円・10年)でS&P500(eMAXIS Slim 米国株式)のシミュレーションも確認してみます。オルカンは全世界に分散されている一方、S&P500は米国大型株に集中しています。

オルカン vs S&P500 比較(月3万円・10年)

| シナリオ | オルカン | S&P500 |

|---|---|---|

| 楽観(上位25%) | 1,574万円 | 1,875万円 |

| 中央値(50%) | 1,252万円 | 1,476万円 |

| 悲観(下位25%) | 1,023万円 | 1,142万円 |

過去データに基づくシミュレーションでは、S&P500はオルカンに比べて中央値・楽観シナリオともに高めになる傾向があります。その分、悲観シナリオでの下振れ幅もS&P500のほうが大きくなりやすいです。

オルカンは約65%が米国株ですが、残りを欧州・日本・新興国などに分散しているため、米国市場が不調な局面でも他地域がカバーする可能性があります。「より高いリターンを狙いたい」か「ある程度分散してリスクを抑えたい」かで選択が変わるでしょう。

本記事のシミュレーションはいずれも、過去の月次リターンの平均とばらつきをもとに生成した試算です。オルカンの過去データ期間は約5年6ヶ月(コロナ後の回復・上昇相場を含む)であり、平均年率リターンが22%超と長期平均より高めに出ている点にご注意ください。将来の市場環境は過去とは異なる可能性があり、表示された金額が実現することを保証するものではありません。投資は自己責任でご判断ください。

まとめ:オルカン10年積立シミュレーションのポイント

| ケース | 合計投資額 | 中央値(10年後) |

|---|---|---|

| 月3万円・初期0円 | 360万円 | 1,252万円 |

| 月5万円・初期0円 | 600万円 | 2,070万円 |

| 月3万円・初期100万円 | 460万円 | 2,141万円 |

モンテカルロシミュレーションが示す重要な事実は、長期積立では楽観シナリオと悲観シナリオの差が縮まる傾向があるという点です。短期では市場の上下に大きく左右されますが、10年という時間軸では、過去データを見る限り悲観シナリオでも資産が一定程度積み上がる結果が出やすくなっています。

もちろん、将来の市場が過去と同じ動きをするとは限りません。ただ、「10年後に自分の積立がどんな範囲に収まりやすいか」を事前に把握しておくことは、長期投資の継続に役立ちます。

自分の条件でシミュレーションしてみる

月の積立額・初期投資額・運用年数を自由に変えてシミュレーションできます。オルカン以外のファンドでも試せます。バックテストで過去の実績も確認できます。