積立投資と一括投資、何が違う?

一括投資は、手元のまとまった資金を一度に投入する方法です。資金が最初から市場に投入されるため、相場が右肩上がりなら複利の恩恵を最大限に受けられます。

一方、積立投資(ドルコスト平均法)は毎月一定額を投入する方法です。価格が高い月は少ない口数を、安い月は多い口数を買うことになるため、平均購入単価を平準化する効果があります。

理論的には、市場が長期的に上昇するなら一括投資が有利です。しかし、どちらが有利かは「どのファンドに」「いつの期間」投資したかによって変わります。ここからは、実際のデータで確認していきます。

一括投資は投資開始日から全額が市場にさらされるのに対し、積立投資は毎月少しずつ資金を投入するため、後半に入金した資金ほど市場にいる時間が短くなります。この「時間の非対称性」があるため、長期上昇相場では一括投資が構造的に有利になりやすい仕組みです。積立投資の本来の強みは「精神的な安心感」と「下落時に安く仕込める時間分散効果」にあります。

開始月をずらすとどうなる?人気2ファンドの固定スナップショット

ひとつの開始月だけでは、その時期の相場環境に結果が左右されます。そこでFund Labの共通人気プリセットから代表的な2本を選び、毎月1万円を36回積み立てる場合と、同じ36万円を最初に一括投資する場合を比較しました。開始月を1か月ずつずらし、利用できるすべての連続期間を集計しています。

| ファンド | 使用データ | 開始月 | 一括の評価額が上回った開始月 | 積立の評価額が上回った開始月 | 結果差の中央値 |

|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 2020年4月〜2026年4月 | 38通り | 38通り(100.0%) | 0通り(0.0%) | 一括側 +27.5% |

| eMAXIS Slim 米国株式(S&P500) | 2020年4月〜2026年4月 | 38通り | 38通り(100.0%) | 0通り(0.0%) | 一括側 +33.2% |

2026年7月29日時点の固定スナップショット。各開始月は期間が重なっており、互いに独立した38回の試行ではありません。また、この2本・この上昇基調を含むデータ期間の結果を、他のファンドや将来へ一般化することはできません。待機資金の利息、税金、購入時・換金時の費用、分配金は考慮していません。

バックテストの条件

公平に比較するため、一括と積立の投資総額を揃える条件で比較します。FANG+のみデータの都合で2020年4月〜2025年7月(63ヶ月・計315万円)、他3ファンドは2020年4月〜2025年10月(66ヶ月・計330万円)です。積立は月5万円、一括はその同額を初期に一括投入します。

| 一括投資 | 積立投資 | |

|---|---|---|

| 初期投資額 | 315万円(FANG+)/330万円(他3ファンド) | 0円 |

| 毎月の積立額 | 0円 | 5万円 |

| 投資総額 | 315万円(FANG+)/330万円(他3ファンド) | 315万円(FANG+)/330万円(他3ファンド) |

対象ファンドは以下の4本です。値動きの特性がそれぞれ異なるため、結果の違いが期待できます。

| ファンド | 特徴 |

|---|---|

| eMAXIS Slim 全世界株式(オルカン) | 全世界に分散、安定成長型。NISA流入上位ランク |

| eMAXIS Slim 米国株式(S&P500) | 米国大型株、成長力が高い |

| eMAXIS Slim 国内株式(日経平均) | 国内株式、為替影響なし |

| iFreeNEXT FANG+インデックス | テック10銘柄集中、高ボラティリティ |

開始は全ファンド共通で2020年4月です。終了はファンドごとに異なり、FANG+は2025年7月(63ヶ月)、オルカン・S&P500・日経平均は2025年10月(66ヶ月)となります。これは過去のバックテスト結果であり、将来の運用成果を示すものではありません。

なお、この期間はコロナショック後の強い回復・上昇相場を含んでいます。長期的に右肩上がりとなりやすい環境のため、一括投資が有利な結果が出やすい傾向があることにご注意ください。

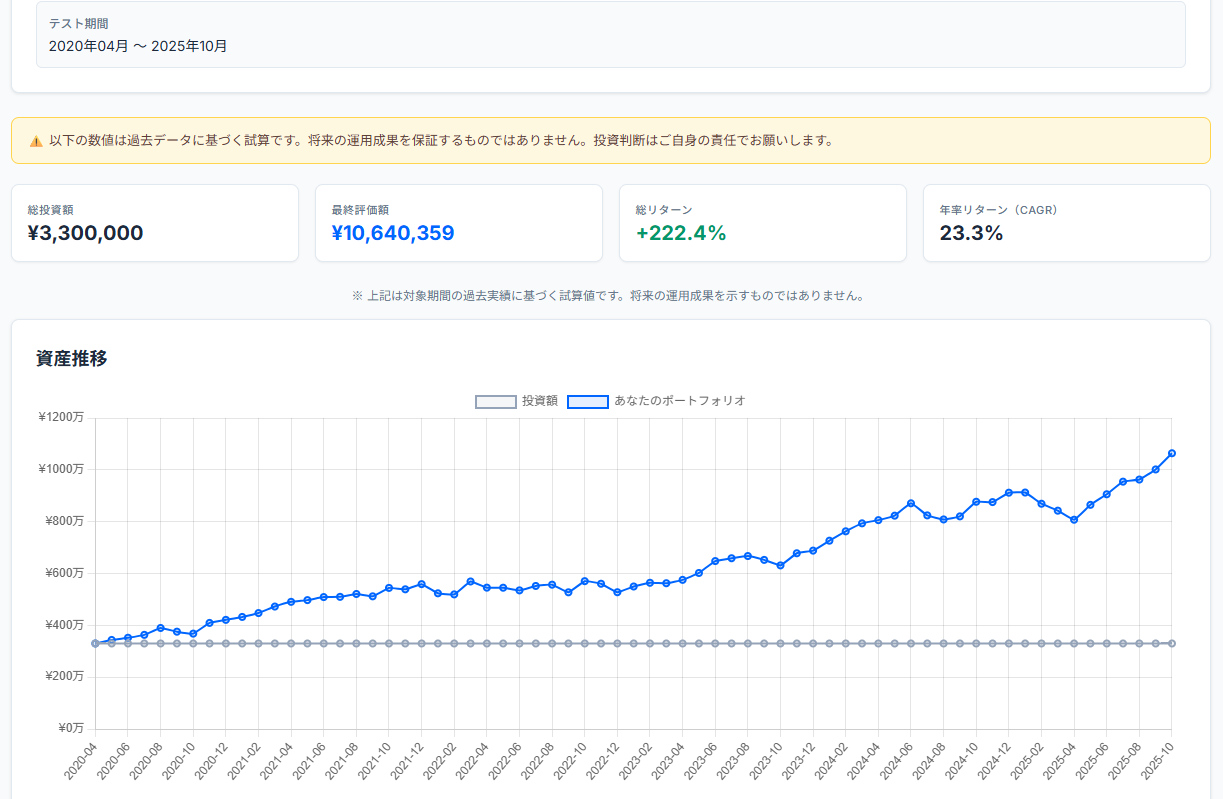

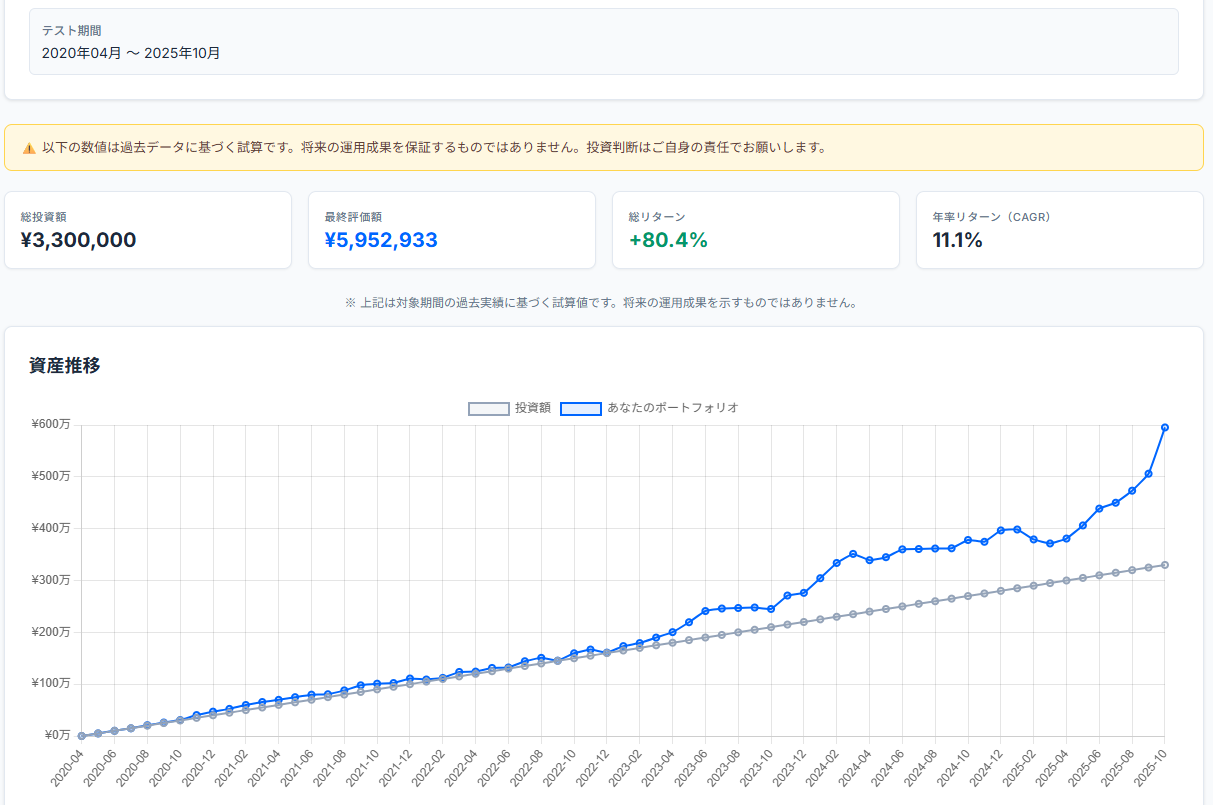

結果①:eMAXIS Slim 全世界株式(オルカン)

一括投資(初期330万円・積立なし)

積立投資(初期0円・月5万円)

比較結果

| 指標 | 一括投資 | 積立投資 |

|---|---|---|

| 最終資産額 | 1,064万円 | 597万円 |

| トータルリターン | +222% | +81% |

| 年率リターン(CAGR) | 23.33% | 11.2% |

| 最大ドローダウン | -11.50% | -8.41% |

オルカンは全世界に分散された安定成長型のファンドです。バックテスト期間(2020年4月〜2025年10月)では、一括投資が最終評価額で約467万円多い結果となりました。一括・積立いずれも総投資額は330万円(66ヶ月×5万円)の同額条件で、最終評価額は一括投資が大きく上回っています。

最大ドローダウンは一括が-11.50%、積立が-8.41%です。一括投資は初期に全額が市場にさらされるため、下落時のダメージが大きくなります。

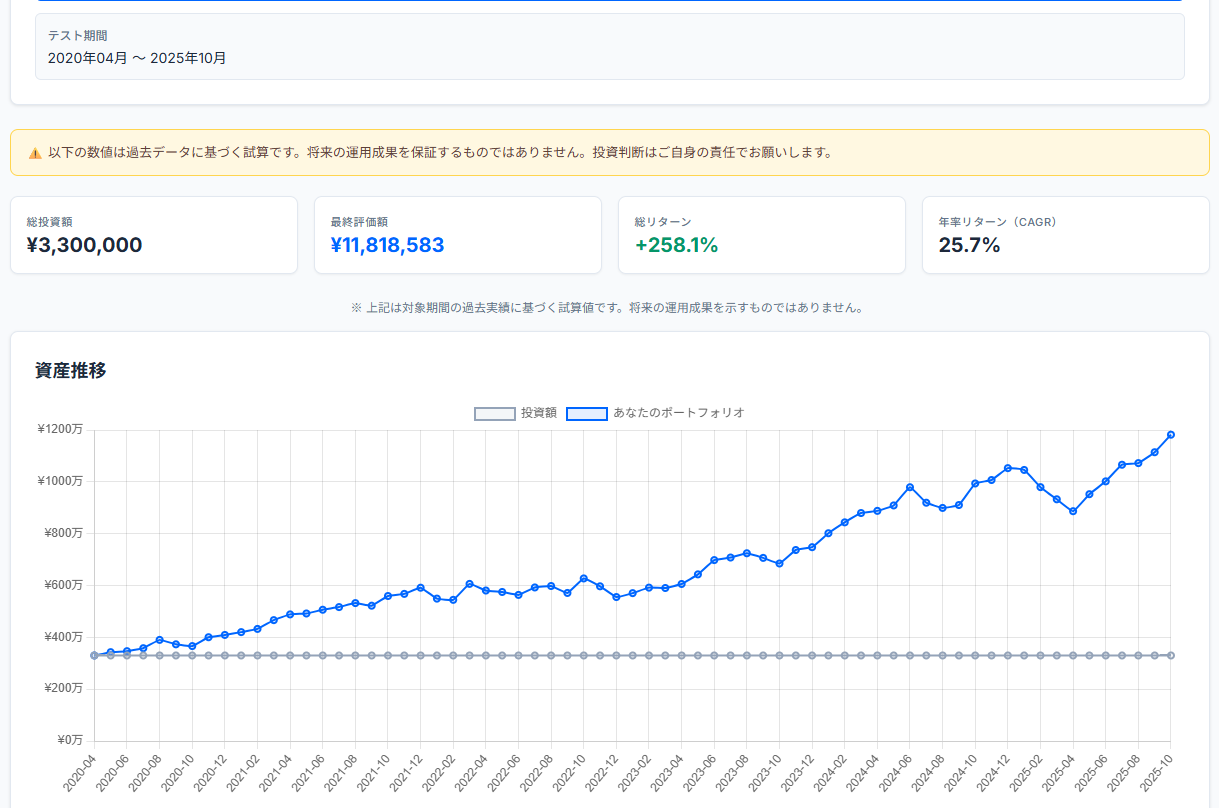

結果②:eMAXIS Slim 米国株式(S&P500)

一括投資(初期330万円・積立なし)

積立投資(初期0円・月5万円)

比較結果

| 指標 | 一括投資 | 積立投資 |

|---|---|---|

| 最終資産額 | 1,182万円 | 633万円 |

| トータルリターン | +258% | +92% |

| 年率リターン(CAGR) | 25.67% | 12.4% |

| 最大ドローダウン | -15.78% | -12.44% |

S&P500はオルカンよりも米国株に集中しているぶん、上昇局面での伸びが大きいファンドです。バックテスト期間(2020年4月〜2025年10月)では、一括投資が最終評価額で約549万円多い結果となりました。一括・積立いずれも総投資額は330万円(66ヶ月×5万円)の同額条件です。

最大ドローダウンは一括が-15.78%、積立が-12.44%です。米国集中型のため、オルカンより下落幅が大きくなっており、その分積立とのリスク差も広がっています。

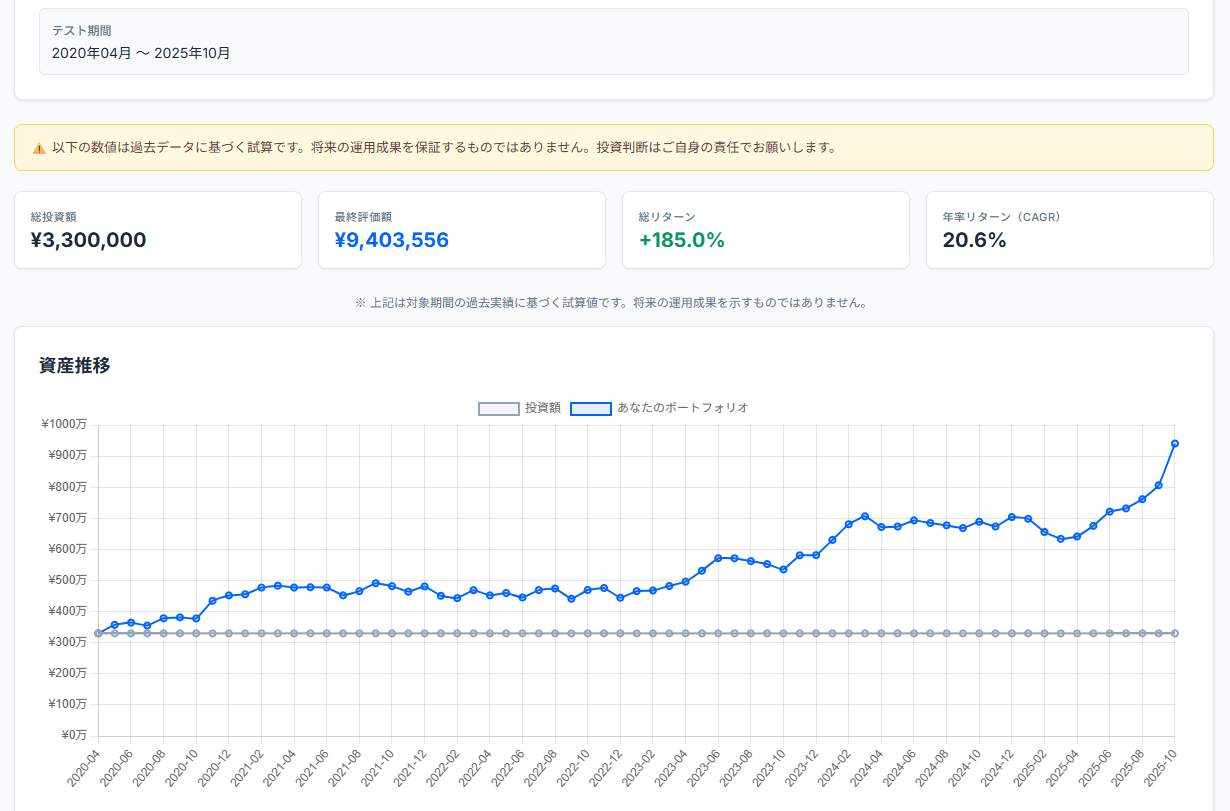

結果③:eMAXIS Slim 国内株式(日経平均)

一括投資(初期330万円・積立なし)

積立投資(初期0円・月5万円)

比較結果

| 指標 | 一括投資 | 積立投資 |

|---|---|---|

| 最終資産額 | 940万円 | 595万円 |

| トータルリターン | +185% | +80% |

| 年率リターン(CAGR) | 20.6% | 11.1% |

| 最大ドローダウン | -10.26% | -6.75% |

日経平均は4ファンドの中でCAGRが最も低く(20.6%)という結果となりました。為替の影響を受けない点は特徴ですが、2020年〜2025年の期間では海外ファンドの強さが際立ちました。

バックテスト期間(2020年4月〜2025年10月)では、一括投資が最終評価額で約345万円多い結果でした。最大ドローダウンは一括-10.26%、積立-6.75%と、4ファンド中最も落ち込みが小さい堅実な値動きでした。

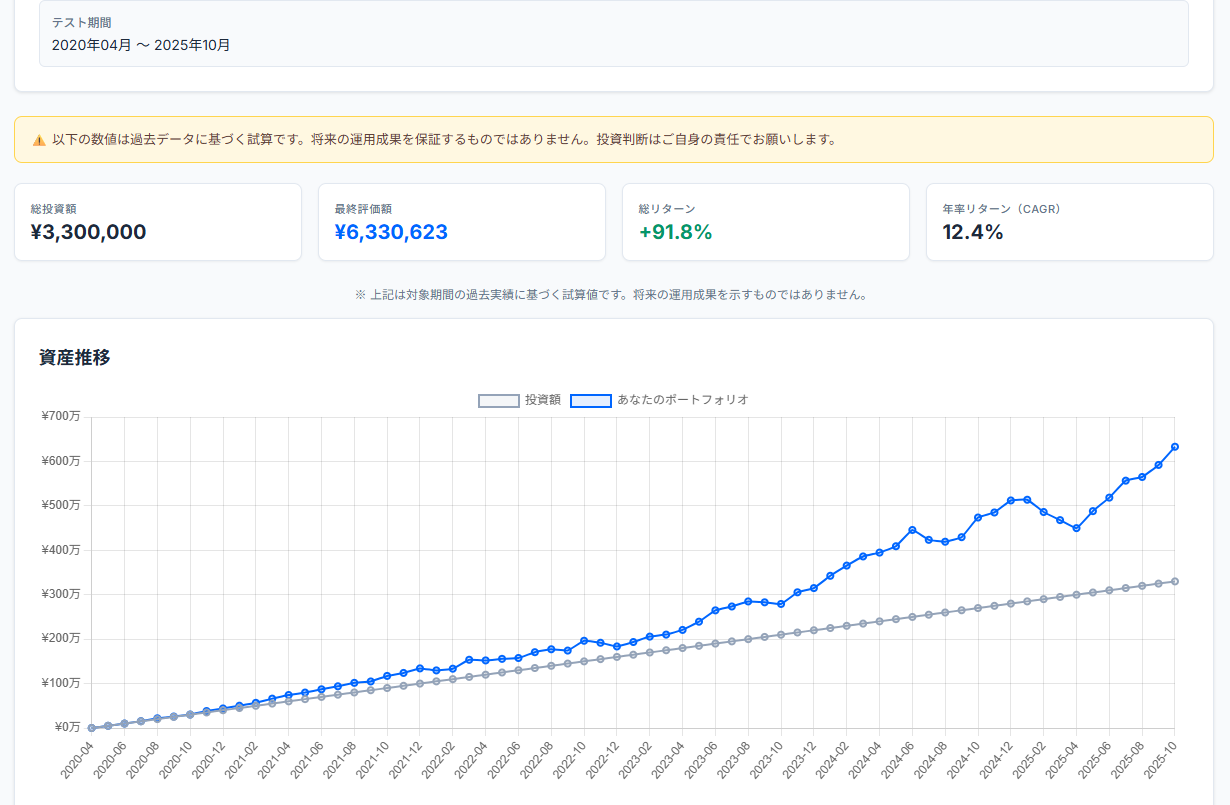

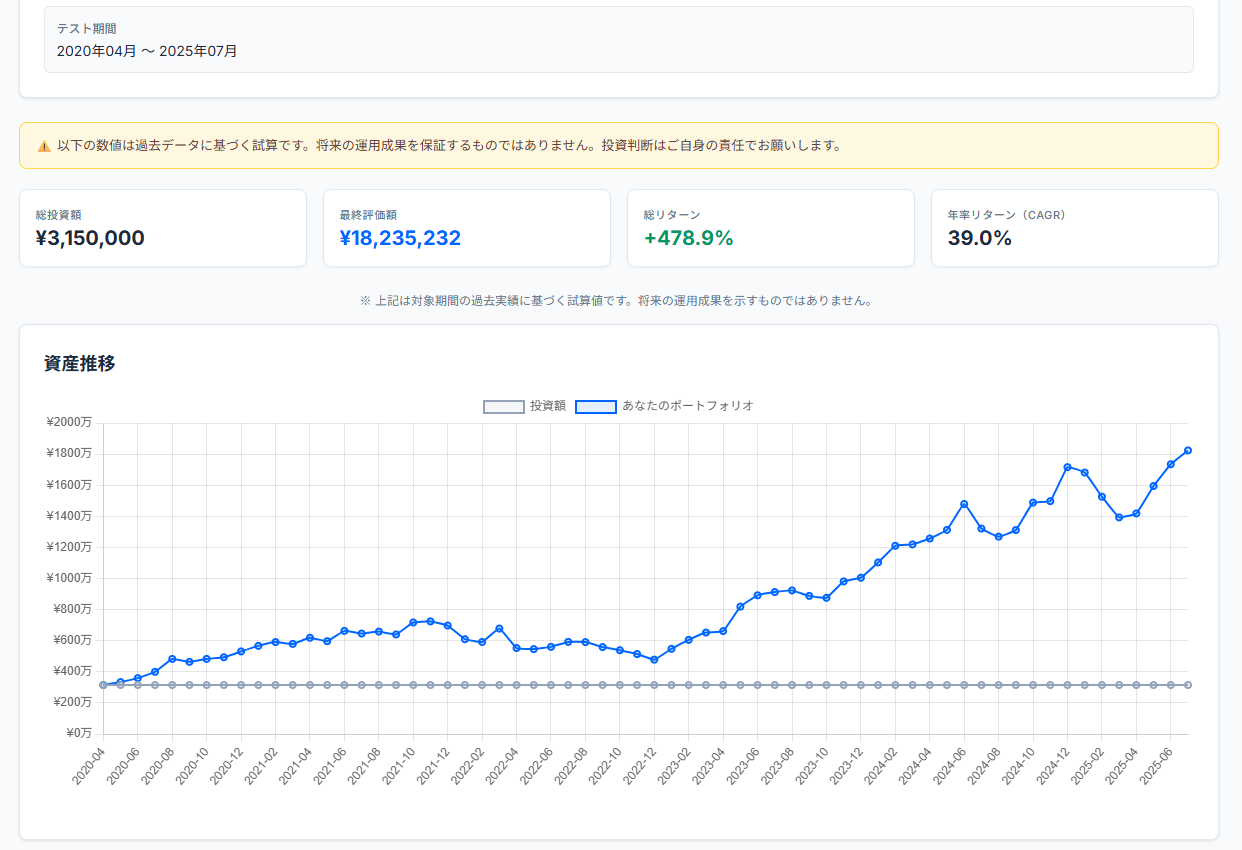

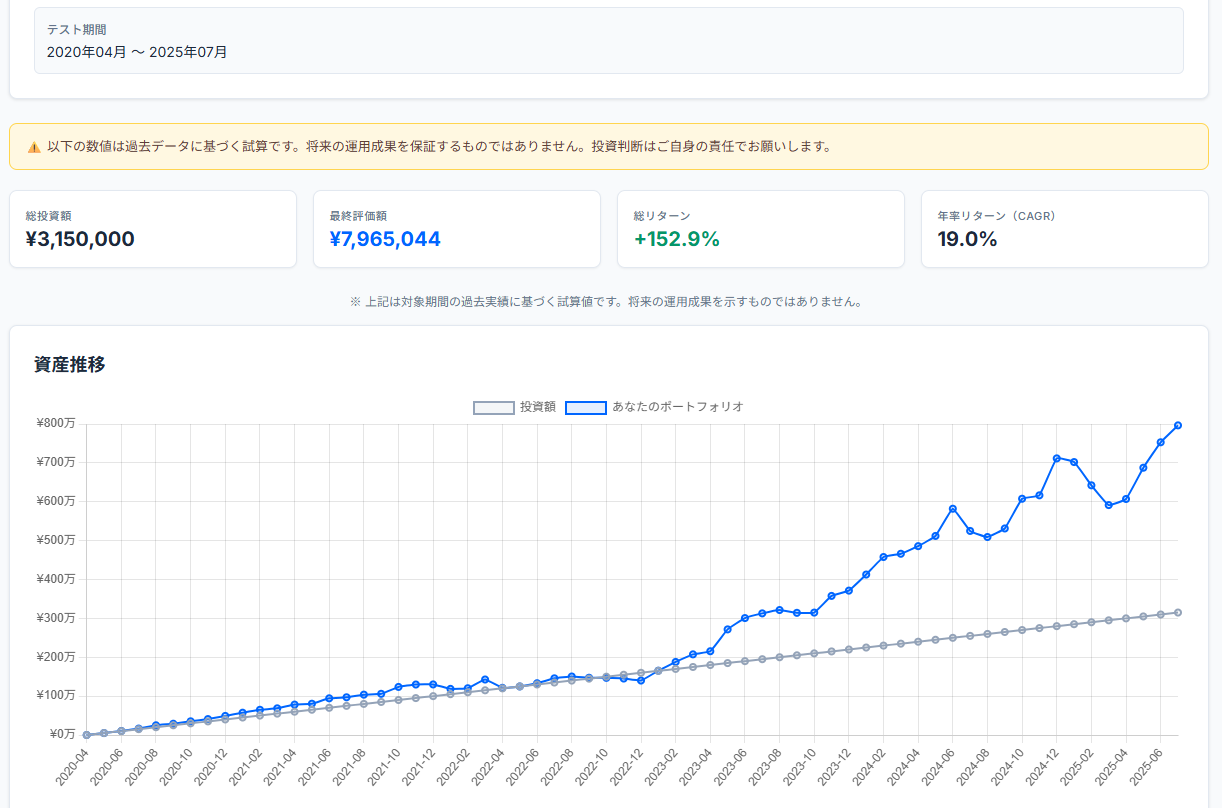

結果④:iFreeNEXT FANG+インデックス

一括投資(初期315万円・積立なし)

積立投資(初期0円・月5万円)

比較結果

| 指標 | 一括投資 | 積立投資 |

|---|---|---|

| 最終資産額 | 1,824万円 | 797万円 |

| トータルリターン | +479% | +153% |

| 年率リターン(CAGR) | 39.0% | 19.0% |

| 最大ドローダウン | -33.96% | -16.88% |

FANG+はテック大手10銘柄に集中投資するファンドで、4ファンド中もっとも値動きが激しいのが特徴です。バックテスト期間(2020年4月〜2025年7月)は利用可能なデータの都合で他3ファンドより3ヶ月短く、一括・積立ともに投資額は315万円(63ヶ月)で揃っています。

結果はCAGR 39.0%と4ファンド中で最も高いリターン。一括が1,824万円、積立が797万円で差額は約1,027万円と最大でした。最大ドローダウンが-33.96%と他ファンドより大幅に大きく、一括で保有する場合の精神的負担も大きくなる点には注意が必要です。

4ファンド比較まとめ

| ファンド | 一括 最終資産額 | 積立 最終資産額 | 差額 | 有利だった方 |

|---|---|---|---|---|

| オルカン | 1,064万円 | 597万円 | +467万円 | 一括 |

| S&P500 | 1,182万円 | 633万円 | +549万円 | 一括 |

| 日経平均 | 940万円 | 595万円 | +345万円 | 一括 |

| FANG+ | 1,824万円 | 797万円 | +1,027万円 | 一括 |

※オルカン・S&P500・日経平均は2020年4月〜2025年10月、FANG+は2020年4月〜2025年7月のバックテスト結果。一括・積立ともに総投資額はFANG+が315万円(63ヶ月)、他3ファンドが330万円(66ヶ月)。将来の運用成果を示すものではありません。

| ファンド | 一括 最大DD | 積立 最大DD |

|---|---|---|

| オルカン | -11.50% | -8.41% |

| S&P500 | -15.78% | -12.44% |

| 日経平均 | -10.26% | -6.75% |

| FANG+ | -33.96% | -16.88% |

なぜファンドによって結果が違うのか

4ファンドの結果を並べると、投入方法(一括 vs 積立)の有利・不利がファンドの値動きの特性によって変わることが分かります。ポイントは2つです。

ポイント①:右肩上がりが強いほど一括が有利

一括投資は、投資期間の最初から全額が市場にさらされます。そのため、相場が長期的に上昇するほど、早く投入した一括投資の複利効果が大きくなります。

今回のバックテスト期間では、FANG+が最も強い上昇(CAGR 39.0%)を示しており、一括投資との差額も1,027万円と最大でした。次いでS&P500(25.67%)、オルカン(23.33%)、日経平均(20.6%)の順です。全ファンドで一括投資がリターンでは有利な結果となっています。

ポイント②:ボラティリティが大きいほど積立が健闘

積立投資(ドルコスト平均法)は、価格が下がった月に多くの口数を買えるのが強みです。値動きが激しいファンドほど、この「安い月にたくさん買う」効果が大きくなります。

FANG+は最大ドローダウン-33.96%と4ファンド中最大の下落を経験しており、積立はその局面で安く仕込む効果が働きました。実際、積立のCAGR(19.0%)は一括(39.0%)の約半分にとどまっており、今回の期間ではドルコスト平均法の効果よりも一括の「早期全額投資」の複利効果が大きく上回る結果となっています。

積立投資は購入タイミングを分散するため、高値掴みのリスクを軽減できます。ただし、相場が一貫して下落し続ける場合は、積立投資でも元本割れのリスクがあります。「積立=安全」ではなく「積立=時間分散によるリスク軽減」と理解することが大切です。

結局、積立と一括どっちがいい?

今回のバックテスト結果から分かるのは、「どちらが常に有利」という絶対的な答えはないということです。ファンドの性質と投資期間の相場環境によって結果は変わります。

| 一括投資が向いている傾向 | 積立投資が向いている傾向 | |

|---|---|---|

| 資金 | まとまった資金がある | 毎月の収入から投資したい |

| リスク許容度 | 下落しても動揺しない | 大きな含み損は避けたい |

| ファンドの特性 | 安定成長型(オルカン等) | 高ボラティリティ型(FANG+等) |

重要なのは、一括と積立はどちらか一方を選ぶ必要はないということです。新NISAでは、つみたて投資枠(年120万円)と成長投資枠(年240万円)を併用できます。「つみたて投資枠で毎月積立しつつ、成長投資枠でまとまった資金を一括投入」というハイブリッド戦略も一つの選択肢です。

自分のファンドでも試してみませんか?

開始月をずらした比較では一括と積立の同額条件をまとめて確認でき、バックテストでは初期投資額と毎月の積立額を自由に設定できます。積立投資の将来資産が1,000通りのシナリオでどう広がるかは、モンテカルロシミュレーションで確認できます。