まず全体像:ファンドを選ぶだけ・2ステップ・1分で完了

操作はとてもシンプルです。金額や配分の入力はありません。

- STEP1:比較したい投資信託を2〜8本選ぶ(アセットクラスでも個別銘柄でもOK)

- STEP2:「相関を計算」を押して、色分けされたマトリクスを読む

結果は、選んだファンドどうしの相関係数(−1〜+1)を総当たりで並べたヒートマップで表示されます。「持っているファンド、実は全部同じ動きをしていないか?」——分散投資の効き具合を1枚で点検できるツールです。

STEP1:ファンドを選ぶ(2つのモード)

「ファンド選択」のタブで、選び方を2つから選択します。どちらも2〜8本まで並べられます。

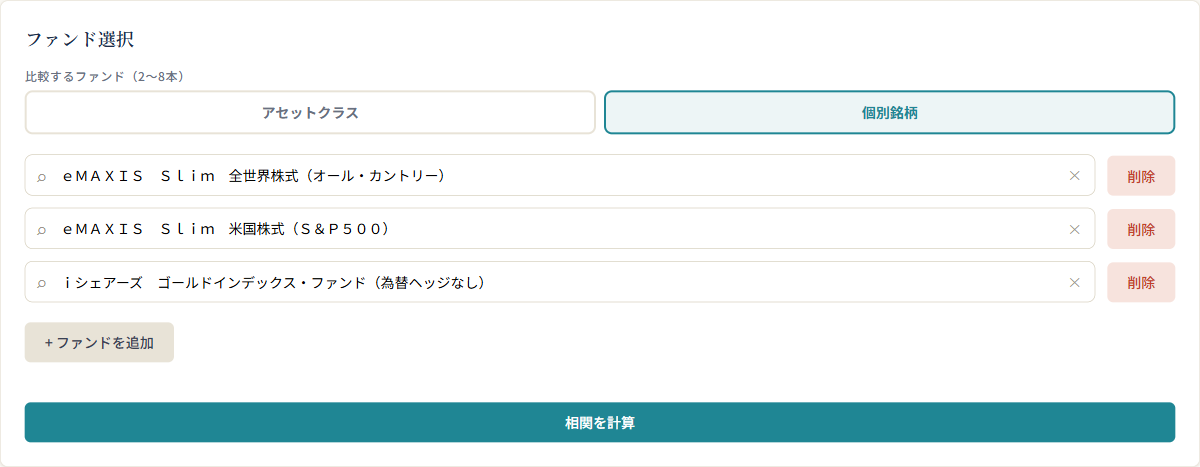

個別銘柄モード:実際のファンド名で選ぶ

▲ 個別銘柄モード。初期設定の3本のままでも実行できます

検索ボックスにファンド名の一部(「オルカン」「S&P500」など)を入れると候補が出ます。自分が実際に持っている組み合わせをそのまま入れて点検できるのがこのモードの良さです。

アセットクラスモード:資産の種類で選ぶ

▲ アセットクラスモード。株式・債券・ゴールドなど資産の種類単位で比較できます

ファンド名を知らなくても、全世界株式・国内債券・ゴールドといった資産の種類単位で相関を見られます。資産配分を考える前の下調べに向いています。

STEP2:実行して、ヒートマップを読む

「相関を計算」を押すと注意事項が表示されるので、確認して進みます。数秒でマトリクスが出ます。

▲ 結果の例(初期設定の3本で実行した一例)。数値は計算期間に依存します

読み方は次のとおりです。

- 各マスの数字=相関係数:+1に近いほど「同じ方向に動く」、0に近いほど「無関係」、−1に近いほど「逆方向に動く」

- 色=方向と強さ:濃い青ほど強い正の相関、赤は負の相関。青一色のマトリクスは「全部同じ動き」のサインです

- 計算期間:上部に表示されます。選んだ全ファンドのデータが揃う共通期間の月次リターンで計算されるため、データの短いファンドを入れると期間も短くなります

たとえば「名前も投資先も違う2本なのに相関が+0.9台」なら、その2本を並べて持っても分散の効果はほとんど期待できなかった、と読めます。逆に0付近や負の値のペアは、片方が沈むときにもう片方が支えになった可能性があります。

結果を読むときのコツ3つ

① 細かい数字より「色の濃さ」で全体を見る

0.93と0.96の差に意味を見出す必要はありません。まずマトリクス全体を眺めて、青一色なのか、薄い色や赤が混ざっているのか——ポートフォリオの「色の多様性」を見るのが正しい距離感です。

② 「低い相関=良い組み合わせ」と短絡しない

相関が低くても、リターンが長期で期待できない資産ばかり集めては本末転倒です。相関は「分散が効くか」を測る物差しであって、「儲かるか」の物差しではありません。リターン側はバックテストで確認しましょう。

③ 相関は固定ではない

相関係数は計算期間によって変わります。特に市場全体が急落する局面では、普段は低相関の資産どうしも一緒に下がる(相関が上がる)ことが知られています。「過去のこの期間ではこうだった」という前提で読んでください。

あわせて使うと便利な機能

結果の下の連携ボタンから、選んだファンドをそのままバックテスト(組み合わせた場合の過去実績)、ポートフォリオ最適化(配分比率の計算)、モンテカルロシミュレーション(将来の確率の幅)へ持ち込めます。相関で「混ぜる価値のある組み合わせ」を見つけて、最適化で比率を検討し、バックテストで道のりを確認する——この流れが定番です。主要な資産どうしの相関を実測したデータ記事もあわせてどうぞ。

いまの組み合わせ、ちゃんと分散になっていますか?

持っているファンドを2〜8本入れて実行するだけ。青一色なら、それは「1本持ち」と大差ないかもしれません。無料・登録不要です。

本記事の位置づけ

本記事は当サイトの分析ツールの操作解説であり、特定の金融商品の購入・売却や特定の組み合わせを推奨するものではありません。表示される相関係数は過去の実績データに基づく計算値であり、将来の値動きの関係を保証するものではありません。画面例の数値は一例です。投資判断はご自身の責任でお願いします。