本記事は2026年7月24日時点のデータに基づくスナップショットです(計測期間: 2020年8月〜2025年11月、全パターン共通)。初期投資100万円+月5万円積立で比較しました。過去のデータに基づく参考情報であり、将来の運用成果を保証するものではありません。最大ドローダウンは積立を含む資産評価額の推移に対する高値からの下落率です。

高リスクポートフォリオを検討する前に

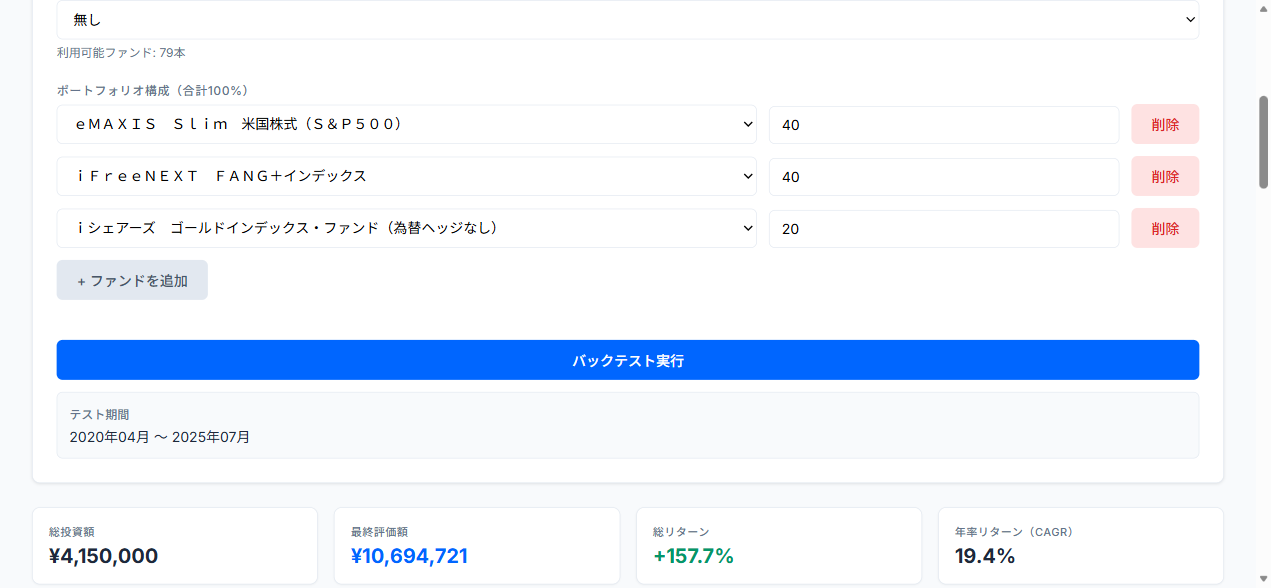

パターン⑥:高リスク分散(S&P500 40%・FANG+ 40%・ゴールド20%)

S&P500とFANG+を同比率で組み合わせ、ゴールド20%を加えたポートフォリオの過去データです。FANG+は非常に集中度の高い指数ですが、S&P500との組み合わせで単純なFANG+集中投資よりリスクを下げている構成です(FANG+の詳細は下部「よくある質問」をご覧ください)。

▶ FundLabで実際に試してみる → fundlab.jp/backtest

| 指標 | S&P500 40%+FANG+ 40%+ゴールド20% |

|---|---|

| 年率リターン(CAGR) | 27.59% |

| ボラティリティ | 16.59% |

| 最大ドローダウン | 9.83% |

| シャープレシオ | 1.56 |

※FundLabのバックテスト結果。計測期間: 2020年8月〜2025年11月。初期投資100万円+月5万円積立。eMAXIS Slim 米国株式(S&P500)+ iFreeNEXT FANG+インデックス + iシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし)。最大ドローダウンは積立を含む資産評価額ベース。

この期間のCAGRは27.59%、最大ドローダウンは9.83%、シャープレシオは1.56でした。シャープレシオは3パターン中で最も高い一方、オールカントリー参考値の最大ドローダウン9.28%より下落幅は大きい結果です。将来も同じ関係が続くとは限りません。

パターン⑦:高リスクシンプル(NASDAQ100 80%・ゴールド20%)

NASDAQ100を中心に、ゴールド20%で分散効果を加えたポートフォリオの過去データです。NASDAQ100はApple・Microsoft・Nvidia・Amazon・Metaなど100銘柄以上で構成されるため、FANG+より分散が効いています。

▶ FundLabで実際に試してみる → fundlab.jp/backtest

| 指標 | NASDAQ100 80%+ゴールド20% |

|---|---|

| 年率リターン(CAGR) | 24.48% |

| ボラティリティ | 17.06% |

| 最大ドローダウン | 9.86% |

| シャープレシオ | 1.37 |

※FundLabのバックテスト結果。計測期間: 2020年8月〜2025年11月。初期投資100万円+月5万円積立。iFreeNEXT NASDAQ100インデックス + iシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし)。最大ドローダウンは積立を含む資産評価額ベース。

NASDAQ100 80%+ゴールド20%はCAGR24.48%、ボラティリティ17.06%、最大ドローダウン9.86%でした。パターン⑥と比べてCAGRとシャープレシオは低く、ボラティリティと最大ドローダウンはわずかに大きい結果です。

パターン⑧:超高リスク(FANG+ 80%・ゴールド20%)

FANG+を80%と高比率で組み入れた、最も集中度の高いパターンの過去データです。過去のテクノロジーブームが追い風となり、突出したリターンを記録しています。

▶ FundLabで実際に試してみる → fundlab.jp/backtest

| 指標 | FANG+ 80%+ゴールド20% |

|---|---|

| 年率リターン(CAGR) | 30.72% |

| ボラティリティ | 21.85% |

| 最大ドローダウン | 13.19% |

| シャープレシオ | 1.34 |

※FundLabのバックテスト結果。計測期間: 2020年8月〜2025年11月。初期投資100万円+月5万円積立。iFreeNEXT FANG+インデックス + iシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし)。最大ドローダウンは積立を含む資産評価額ベース。

CAGR30.72%という数値の一方で、ボラティリティは21.85%、最大ドローダウンは13.19%でした。シャープレシオ1.34はパターン⑥の1.56より低く、リターンとリスクの両方が大きい結果です。

高リスク3パターンの比較まとめ

| ポートフォリオ | CAGR | 最大DD | シャープ | 特徴 |

|---|---|---|---|---|

| ⑥S&P500 40%+FANG+ 40%+金20% | 27.59% | 9.83% | 1.56 | 米国株80%+金20% |

| ⑦NASDAQ100 80%+金20% | 24.48% | 9.86% | 1.37 | NASDAQ100中心 |

| ⑧FANG+ 80%+金20% | 30.72% | 13.19% | 1.34 | FANG+中心 |

| FANG+ 100%単独(参考) | 31.96% | 17.40% | 1.19 | ゴールドなし比較用 |

| オールカントリー(参考) | 21.36% | 9.28% | 1.46 | 全世界株式100% |

この期間は、パターン⑥のシャープレシオが1.56で3パターン中最大でした。パターン⑧はCAGR30.72%で最大ですが、ボラティリティ21.85%・最大ドローダウン13.19%も3パターン中最大です。指標ごとに結果が異なり、過去の一期間だけで将来の優劣は決まりません。

※計測期間: 2020年8月〜2025年11月(全行共通)。初期投資100万円+月5万円積立。最大ドローダウンは積立を含む資産評価額の推移に対する高値からの下落率です。

※同じ期間のFANG+ 100%単独とパターン⑧を比べると、ゴールド20%を含むパターン⑧はCAGR31.96%→30.72%、最大ドローダウン17.40%→13.19%、ボラティリティ26.38%→21.85%という結果でした。

FundLabのバックテストで利用できる主なファンド

| 資産クラス | ファンド名 | 信託報酬 |

|---|---|---|

| 米国株式(S&P500) | eMAXIS Slim 米国株式(S&P500) | 0.08140% |

| NASDAQ100 | iFreeNEXT NASDAQ100インデックス | 0.2035% |

| FANG+ | iFreeNEXT FANG+インデックス | 0.7755% |

| ゴールド | iシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし) | 0.5085% |

※信託報酬は2026年2月時点の情報です。最新情報は各運用会社のサイトでご確認ください。iFreeNEXT FANG+インデックスはNISAのつみたて投資枠・成長投資枠の両方が対象です(2026年7月時点)。

FundLabで高リスクポートフォリオを試してみる

このページで紹介したファンドと比率は、FundLabのバックテストで指定・変更できます。ツールは選択ファンドの利用可能な最新共通月まで自動計算するため、2020年8月〜2025年11月に固定した本記事の結果と異なる場合があります。FANG+・NASDAQ100・ゴールドの比率を変えた比較や、モンテカルロシミュレーションによるシナリオ確認も可能です。

よくある質問

FANG+インデックスとは何ですか?

FANG+インデックスは、米国の主要テクノロジー・テック関連企業10銘柄で構成される等金額加重指数です。現行メソドロジーではMeta・Apple・Amazon・Netflix・Microsoft・Alphabetの6銘柄を基礎に、残り4銘柄をルールに基づき四半期ごとに見直します。日本では「iFreeNEXT FANG+インデックス」などのファンドで投資できます。

FANG+はNISA口座で購入できますか?

iFreeNEXT FANG+インデックスはNISAのつみたて投資枠・成長投資枠の両方が対象です(2026年7月時点)。ボラティリティも非常に高く、10銘柄への集中投資という特性上、ポートフォリオ全体のリスクに大きく影響します。

NASDAQ100とFANG+はどちらがリスクが高いですか?

2020年8月〜2025年11月の過去データでは、NASDAQ100 80%+ゴールド20%のボラティリティ17.06%・最大ドローダウン9.86%に対し、FANG+ 80%+ゴールド20%は21.85%・13.19%でした。この同一期間ではFANG+を含む構成の方が両指標とも大きい結果でした。過去の結果は将来を保証しません。

ゴールドを加えると高リスクポートフォリオのリターンは下がりますか?

2020年8月〜2025年11月の過去データでは、FANG+ 100%のCAGR31.96%・最大ドローダウン17.40%に対し、FANG+ 80%+ゴールド20%は30.72%・13.19%でした。この期間はリターンと下落幅の両方が小さくなりましたが、期間が変われば結果も変動します。