まず全体像:入力はファンドと配分だけ・3ステップ

操作の流れは次の3ステップだけです。金額の入力は不要で、初期投資額100万円を一括投資した場合として自動計算されます。

- STEP1:投資信託を2〜5本選び、配分%を入力する(合計100%)

- STEP2:「最適化を実行」を押し、注意事項を確認して実行する

- STEP3:3パターンの比較カードと効率的フロンティアを読む

結果は「あなたの配分」「最大シャープレシオ配分」「均等配分」の3パターンが横並びで表示されます。自分の配分を、機械的に計算した2つの配分と見比べる——これがこのツールの基本的な使い方です。

STEP1:ファンドを選んで配分を入力する

画面の「ファンド選択」に、比べたい投資信託と配分%を入れます。

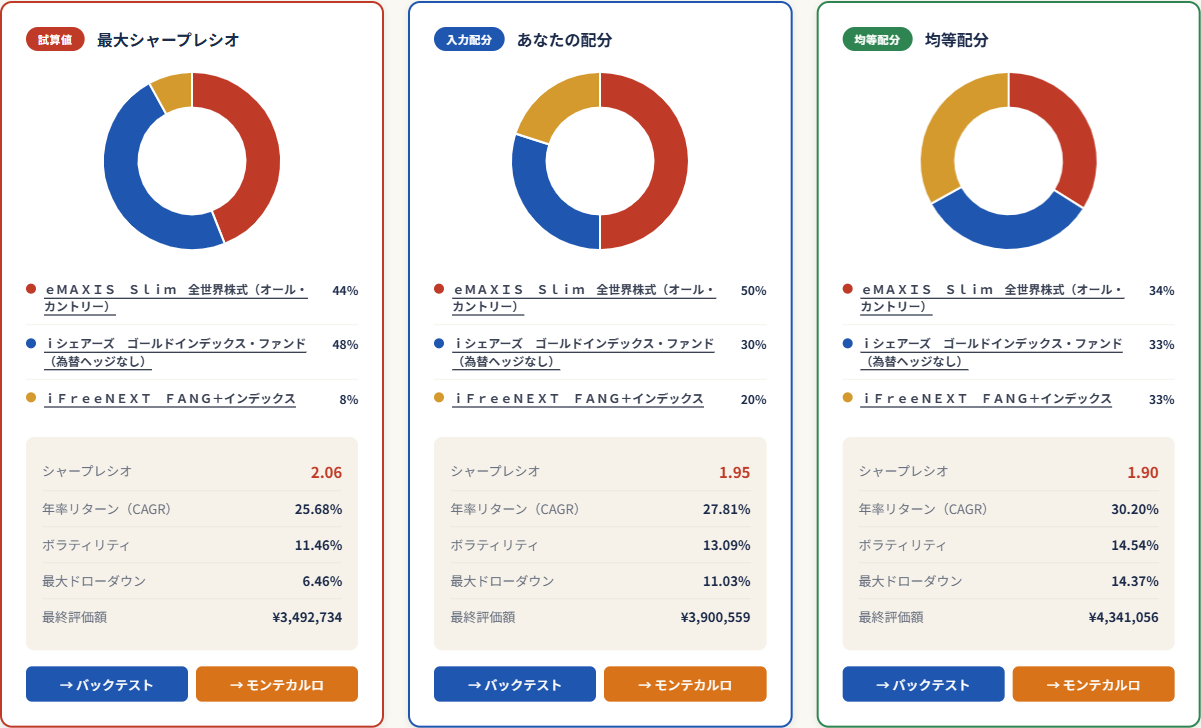

▲ 設定画面。初期設定(全世界株式50%・ゴールド30%・FANG+20%)のままでも実行できます

- ファンドの選び方:検索ボックスに「オルカン」「S&P500」などと入れると候補が出ます。上部の「よく使われるファンド」ボタンを押せばワンタップで入力できます。

- 配分%:合計が100%になるように入力します。ずれていると画面に警告が出て実行できません。同じファンドを2回選ぶこともできません。

- 本数:「+ファンドを追加」で最大5本まで増やせます(最少2本)。本数を増やすと分散の選択肢は広がりますが、全ファンドのデータが揃う共通期間は短くなることがあります。

STEP2:実行する

「最適化を実行」を押すと、実行前の注意事項(過去のリターンに基づいた計算であり、将来のリターンを保証しないこと等)が表示されます。内容を確認して「OK・実行する」を押すと、数秒で結果が表示されます。

STEP3:結果は「3枚のカード」で見比べる

▲ 結果の例(初期設定の3本で実行した一例)。数値は対象期間の過去実績に基づく試算値です

結果の中心は、この3枚の比較カードです。

| カード | 意味 |

|---|---|

| 最大シャープレシオ | 過去データでリスクの割にリターンが最も効率的だった配分(試算値) |

| あなたの配分 | STEP1で入力したそのままの配分 |

| 均等配分 | 選んだファンドを全部同じ比率にした配分 |

各カードには円グラフと配分比率に加えて、シャープレシオ・年率リターン(CAGR)・ボラティリティ・最大ドローダウン・最終評価額の5つの数字が並びます。注意したいのは、「最大シャープレシオ」はリターンが最大の配分ではないこと。効率(揺れの割の増え方)を最大にした結果なので、リターン自体は「あなたの配分」の方が高いこともよくあります。リターンを取るか、揺れの小ささを取るか——3枚を見比べることで、その天秤が具体的な数字で見えてきます。

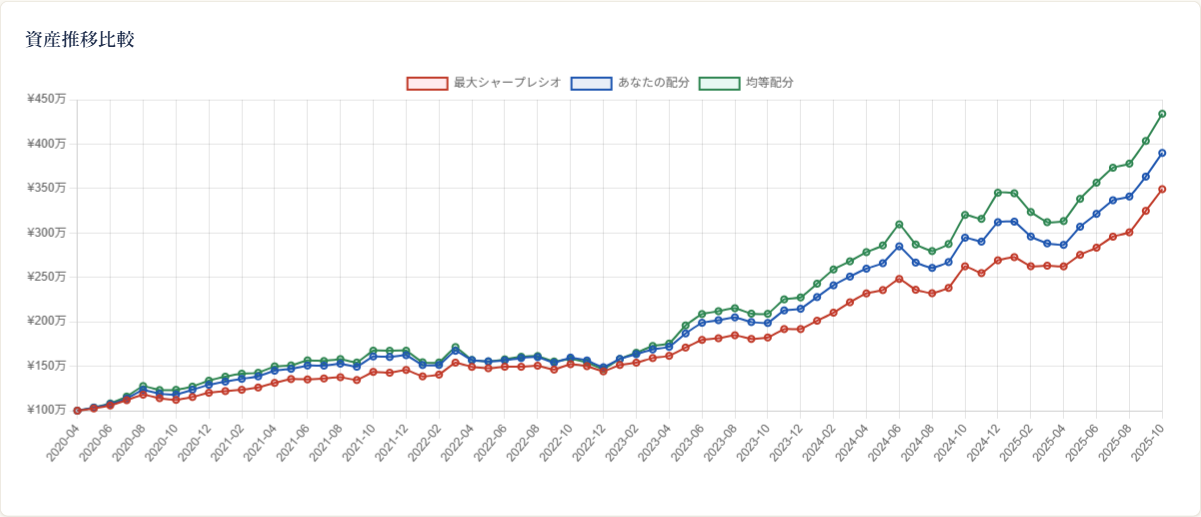

資産推移比較:3パターンの「道のり」を見る

▲ 資産推移比較の例。最終値だけでなく途中の下落の深さの違いに注目

カードの下には、3パターンの残高推移を重ねたグラフが表示されます。最終値の高さだけでなく、下落局面でどのラインが浅く済んでいるかを見ると、配分ごとの性格の違いが直感的にわかります。

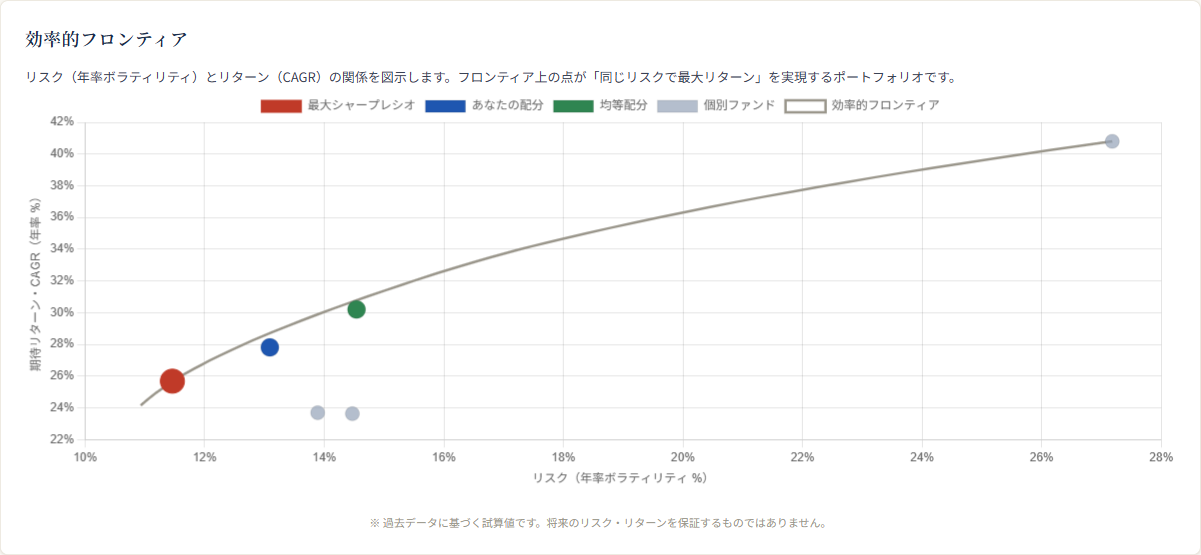

効率的フロンティアの見方

▲ 効率的フロンティアの例。曲線が「同じリスクで最大リターン」だった組み合わせの集合

結果の最後に表示されるこの散布図は、こう読みます。

- 横軸=リスク(年率ボラティリティ=値動きの揺れの大きさ)、縦軸=リターン(CAGR)。左上にあるほど「揺れが小さいのに増えた」ことを意味します。

- 曲線=効率的フロンティア:配分を細かく変えて計算したとき、「同じリスクの中でリターンが最大だった」組み合わせをつないだ線です。

- 点=各配分の位置:あなたの配分・最大シャープレシオ・均等配分に加えて、選んだファンド1本ずつの位置も表示されます。自分の点が曲線に近いほど、過去のデータ上は効率の良い配分だったと読めます。

ファンド1本だけの点よりも、混ぜた配分の点が左上に来ることが多い——これが分散投資の効果を1枚で見せてくれる図でもあります。

結果を読むときのコツ3つ

① 「最大シャープレシオ」は答えではなく比較の基準点

最適化が示すのは「過去のこの期間ではこの配分が最も効率的だった」という事実だけです。計算に使う期間を変えると最適配分も変わりますし、将来も最適である保証はありません。「この配分に変えるべき」ではなく、自分の配分がどのくらい効率的だったかを測る物差しとして使うのが安全です。

② 極端な配分が出たら疑う

最適化の計算は入力データに敏感で、対象期間にたまたま好調だった資産へ配分が大きく寄ることがあります。1つの資産が大半を占めるような結果が出たら、「この期間の追い風を拾っただけでは?」と一歩引いて見てください。

③ 開始時期を変えて何度か試す

「テスト期間開始」を変えて実行し直すと、結果の安定度がわかります。期間を変えても配分の傾向が大きく崩れないかを確認するのが、最適化結果との誠実な付き合い方です。

あわせて使うと便利な機能

各カードの下にある「→ バックテスト」「→ モンテカルロ」ボタンを押すと、そのカードの配分が入力された状態で各ツールへ移動できます。気になった配分はバックテストで過去の値動きの詳細(積立した場合など)を確認し、モンテカルロシミュレーションで将来の確率の幅を見る——この流れがおすすめの使い方です。また、そもそもどのファンドを組み合わせ候補にするかは、相関マトリクスで値動きの重なりを確認すると選びやすくなります。

自分の配分を「物差し」に当ててみる

いま積み立てている(または検討中の)2〜5本を入れるだけで、あなたの配分・最大シャープレシオ配分・均等配分の3パターンが数十秒で比較できます。無料・登録不要です。

本記事の位置づけ

本記事は当サイトの配分シミュレーションツールの操作解説であり、特定の金融商品の購入・売却や特定の配分を推奨するものではありません。表示される「最大シャープレシオ」等の結果は過去の実績データに基づく試算値であり、将来の運用成果を予測・保証するものではありません。画面例の数値は一例です。投資判断はご自身の責任でお願いします。