まず全体像:入力4つ・3ステップ・2分で完了

操作の流れは次の3ステップだけです。

- STEP1:開始時の資産額・取り崩し方式(定額 or 定率)・期間(1〜20年)を入力する

- STEP2:ポートフォリオを選ぶ(投資信託を1〜5本・合計100%)

- STEP3:「シミュレーション実行」を押して、結果を確率の幅で読む

結果は「残高がいくらになるか」の一点予想ではなく、1,000通りの試行から作った楽観〜悲観の幅と「資産が尽きた試行の割合」で表示されます。積立シミュレーションの「使う側」版と考えるとわかりやすいはずです。

STEP1:金額・方式・期間を入力する

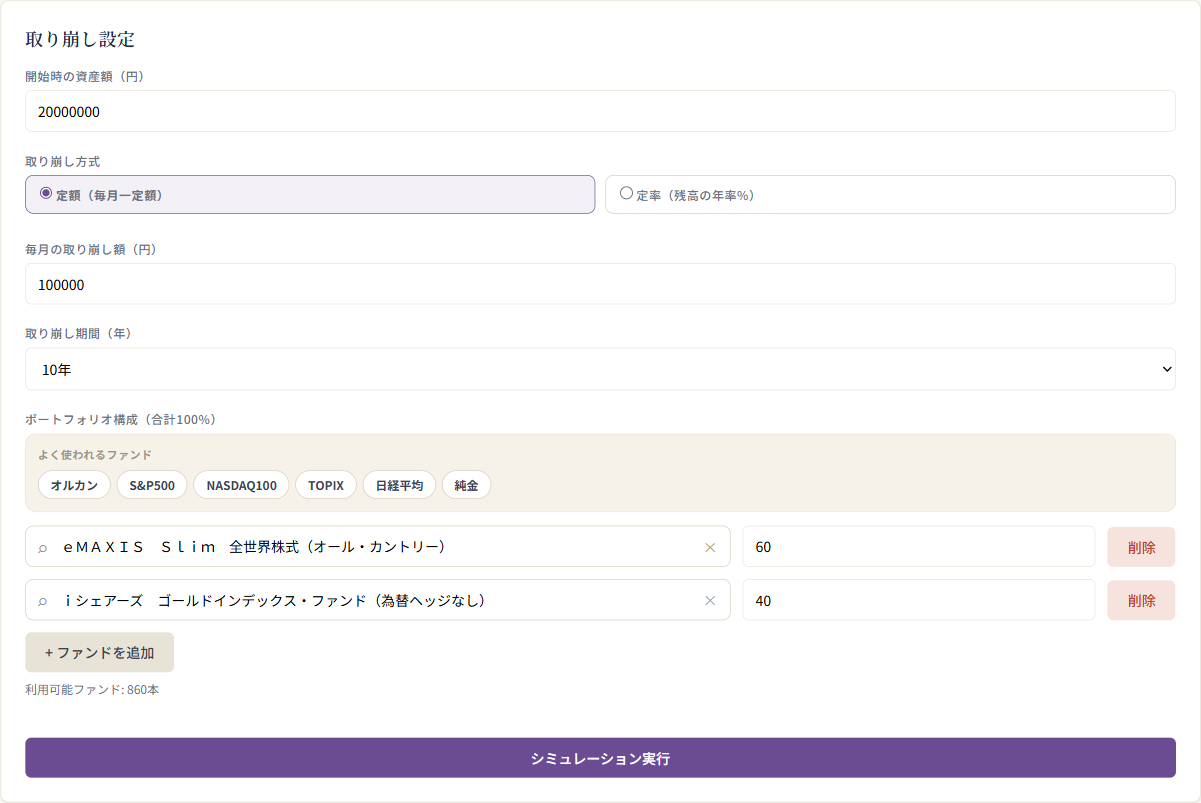

▲ 設定画面。初期値のまま(2,000万円・定額10万円/月・10年)でも実行できます

- 開始時の資産額:取り崩しを始める時点の資産総額です。

- 取り崩し方式:定額(毎月一定額を受け取る)と定率(その時点の残高に年率%を掛けた額を受け取る)の2つから選びます。定率は指定した年率が12等分されて毎月適用され、受取額は残高に応じて毎月変動します。

- 取り崩し期間:1〜20年から選択。15年以上を選ぶと注意書きが表示されます——限られた過去データを長期に引き伸ばすため、結果が楽観的に出やすくなるからです。

STEP2:ポートフォリオを選ぶ

「ポートフォリオ構成」で、取り崩しの間も運用を続ける投資信託を1〜5本選び、配分の合計が100%になるように入力します。検索ボックスにファンド名の一部(「オルカン」「S&P500」など)を入れると候補が出ますし、「よく使われるファンド」のボタンならワンタップです。

取り崩し計画では、株式だけでなく値動きの穏やかな資産を混ぜた配分を試す人が多いです。配分を変えて実行し直すと、「受取の安定」と「残高の伸び」の天秤が数字で見えてきます。

STEP3:実行して、結果を「幅」で読む

「シミュレーション実行」を押すと注意事項(過去データに基づく試算であること等)が表示されるので、確認して進みます。数秒で結果が出ます。

サマリーカード:まず「資産が尽きた試行の割合」

▲ 結果サマリーの例(初期値のまま実行した一例)。数値はベースとなる過去期間しだいで大きく変わります

結果の最上段に5枚のカードが並びます。最初に見るべきは右端の「資産が尽きた試行の割合」です。1,000回のシミュレーションのうち、期間の途中で残高がゼロになった試行の割合で、この数字が大きいなら、その取り崩し額はそもそも計画として無理があるかもしれません。ただし0%でも「絶対に尽きない」という保証ではありません。

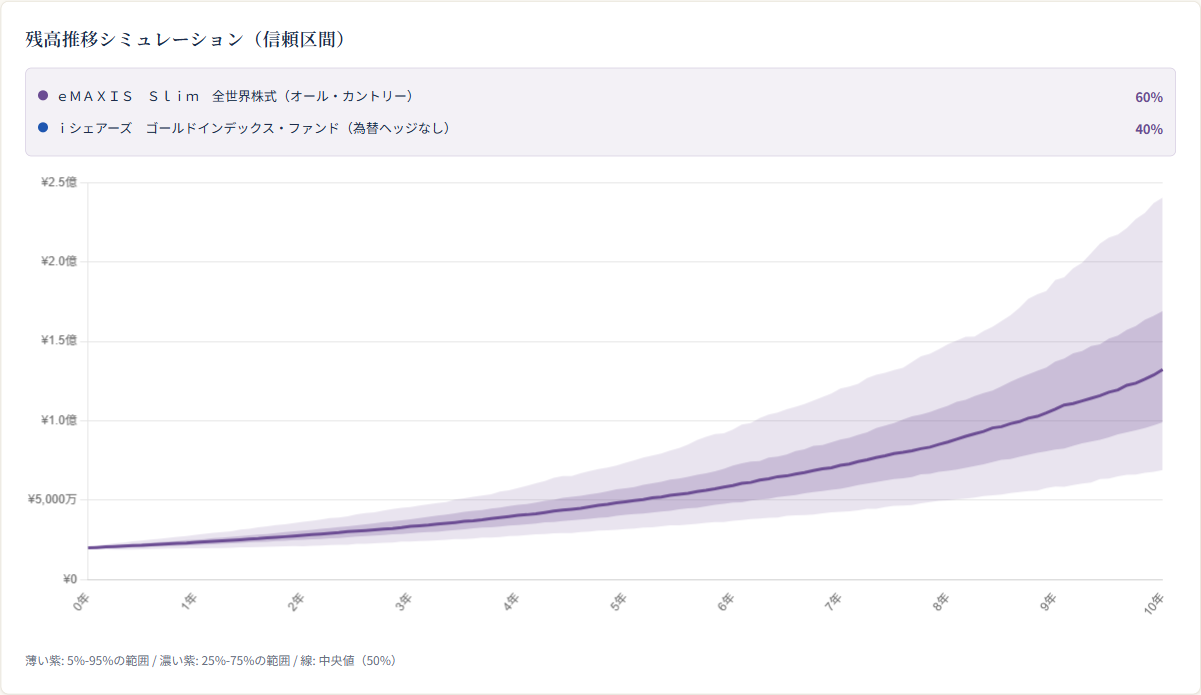

残高推移グラフ:帯の下側に注目

▲ 残高推移の例。上に伸びる中央値だけでなく、帯の下側(悲観シナリオ)の推移を確認

- 真ん中の線=中央値(50%):1,000通りのちょうど真ん中の推移

- 濃い帯=25%〜75%の範囲:半分の試行が収まる「よくある範囲」

- 薄い帯=5%〜95%の範囲:かなり良い場合〜かなり悪い場合まで含む範囲

最終残高の分布表:計画は「最悪ケース」で立てる

▲ 分布表の例。「最悪ケース(5%)」は「95%の確率でこれ以上残った」という下側の目安

老後資金のようにやり直しがきかないお金ほど、中央値ではなく「最悪ケース(5%)」を基準に計画を立てるのが安全です。グラフの下には、試算のベースになった過去データ期間や平均リターンなどの基礎データも表示されます。

結果を読むときのコツ3つ

① 「尽きた割合0%」を保証と読まない

このツールはベースとなる過去期間の値動きから将来を生成します。ベース期間が好調だと、結果全体が楽観側に寄ります。「0%だから安心」ではなく、「この前提でも最悪ケースはここまで減る」という下側の情報を持ち帰ってください。

② 取り崩し額を変えて「壊れる水準」を探す

同じ資産額でも、毎月の取り崩し額を増やしていくとどこかで「尽きた割合」が跳ね上がります。金額を数万円刻みで変えて実行し直し、自分の計画が壊れる水準を先に知っておくのが、このツールのいちばん実践的な使い方です。

③ 定額と定率の両方を試す

同じ条件で方式だけ切り替えると、「受取の安定」と「残高の安心」のトレードオフが体感できます。どちらが優れているかではなく、自分がどちらのリスクなら受け入れられるかで選ぶ問題です。

あわせて使うと便利な機能

取り崩しは「使う側」のシミュレーションです。そこに至るまでの「貯める側」は積立シミュレーションやモンテカルロシミュレーションで同じように確率の幅で試算できます。また、取り崩しを題材にした検証記事——4%ルールの検証や老後2,000万円の取り崩し——を読んでから触ると、数字の意味がぐっと立体的になります。

自分の「使う側」の計画を1,000通りで試してみる

資産額・毎月の取り崩し額・期間を入れるだけで、残高の推移が確率の幅で見えます。無料・登録不要です。まずは初期値のまま実行して、グラフの読み方に慣れるところから始めてみてください。

本記事の位置づけ

本記事は当サイトのシミュレーションツールの操作解説であり、特定の金融商品の購入・売却や特定の取り崩し方法を推奨するものではありません。シミュレーション結果は過去の実績データに基づく試算であり、将来の運用成果や資産寿命を予測・保証するものではありません。画面例の数値は一例です。投資判断はご自身の責任でお願いします。