資産の「取り崩し」は積立の逆——出口にも設計がいる

資産形成というと「毎月いくら積み立てるか」に目が向きがちですが、実際にお金を使う段階——退職後などに貯めた資産を毎月引き出して生活費に充てる「取り崩し」の局面にも、積立と同じくらい設計が必要です。

取り崩しが積立と決定的に違うのは、資産が減っていく方向に動くという点です。運用がうまくいけば取り崩しながらでも資産が長持ちしますが、取り崩しを始めた直後に大きな下落が来ると、目減りした残高からさらに引き出すことになり、資産が一気に尽きやすくなります。これは「シーケンスリスク(取り崩し順序のリスク)」と呼ばれ、取り崩し期に特有の難しさです。

「毎月いくらまでなら、資産を枯渇させずに取り崩せるのか」——この問いに一本道の計算で答えるのは困難です。将来のリターンは毎年バラバラだからです。そこで役立つのが、好調な年・不調な年が不規則に混ざった1,000通りの将来を描き出すシミュレーションです。

取り崩しシミュレーションとは?

Fund Lab の取り崩しシミュレーションは、過去の月次リターンの分布(平均・ばらつき)をもとに1,000通りの将来シナリオを生成し、毎月資産を取り崩しながら運用を続けた場合の残高推移を確率の幅として描き出すツールです。取り崩し方法は2種類から選べます。

定額取り崩しは毎月一定額(例: 10万円)を引き出す方法です。生活費が一定で計画を立てやすい反面、相場が悪いと残高がゼロになる(枯渇する)可能性があります。定率取り崩しは、その時点の残高に一定の年率(例: 4%)を掛けた額を引き出す方法です。残高が減れば取り崩し額も減るため仕組み上ゼロにはなりませんが、毎月引き出せる金額が変動します。

開始時の資産額: 2,000万円(例として使用)

ポートフォリオ: 全世界株式(オール・カントリー)50% + 国内債券インデックス 50%(取り崩し期に選ばれやすいバランス型の例として使用)

取り崩し期間: 20年

シミュレーション回数: 1,000回

ベースデータ: 過去5年6ヶ月の月次実績(この構成の平均年率リターン10.03%・年率ボラティリティ7.32%)

実施時期: 2026年6月

※税金・売買手数料は考慮していません。本シミュレーションは過去データに基づく試算であり、将来の運用成果を示すものではありません。また特定ファンドの購入を推奨するものではありません。

ベースデータとなった直近5年6ヶ月は世界株式の上昇相場にあたり、株式50%・債券50%でも平均年率リターンは10.03%と、長期的に見れば高めの水準でした。この高いリターンを20年間に引き伸ばすため、本記事の中央値(資産が増えながら取り崩せたように見える数字)はかなり楽観的に出ています。言い換えると、実際の「資産が尽きる確率」は本記事の数字より高くなる可能性があります。中央値ではなく、枯渇確率と最悪ケース(下位5%)を基準に保守的に読んでください。

ケース①:定額取り崩しで「毎月いくらまで引き出せる?」

まず定額取り崩しで、毎月の取り崩し額を10万円から25万円まで変えたとき、20年の間に資産が尽きる確率(枯渇確率)と資産寿命がどう変わるかを見てみます。開始資産2,000万円に対して、毎月10万円は年120万円=年6%、毎月20万円は年240万円=年12%の取り崩しに相当します。

| 毎月の取り崩し額 | 年間(対資産) | 20年以内に 資産が尽きた割合 | 尽きた試行の 枯渇時期の中央値 | 20年後残高 の中央値 |

|---|---|---|---|---|

| 10万円 | 120万円(6%) | ほぼ0% | ― | 6,549万円 |

| 12万円 | 144万円(7.2%) | 約0.3% | 17年7ヶ月 | 4,956万円 |

| 15万円 | 180万円(9%) | 約5〜8% | 約17〜18年 | 約2,880万円 |

| 20万円 | 240万円(12%) | 約70% | 14年6ヶ月 | 0円 |

| 25万円 | 300万円(15%) | 約99% | 10年8ヶ月 | 0円 |

はっきりした傾向が出ました。毎月10〜12万円(年6〜7%)の取り崩しなら、この試算では20年の間に資産が尽きた試行はほぼゼロでした。一方、毎月20万円(年12%)に上げると約7割の試行が20年以内に枯渇し、枯渇した試行の中央値は14年半でした。毎月25万円(年15%)ともなると、ほぼ確実に20年もたずに尽きます。

取り崩し額が資産に対してどのくらいの割合か(取り崩し率)が、資産寿命をほぼ決めているのが分かります。「いくら持っているか」だけでなく「資産の何%を引き出すか」が出口設計の核心です。

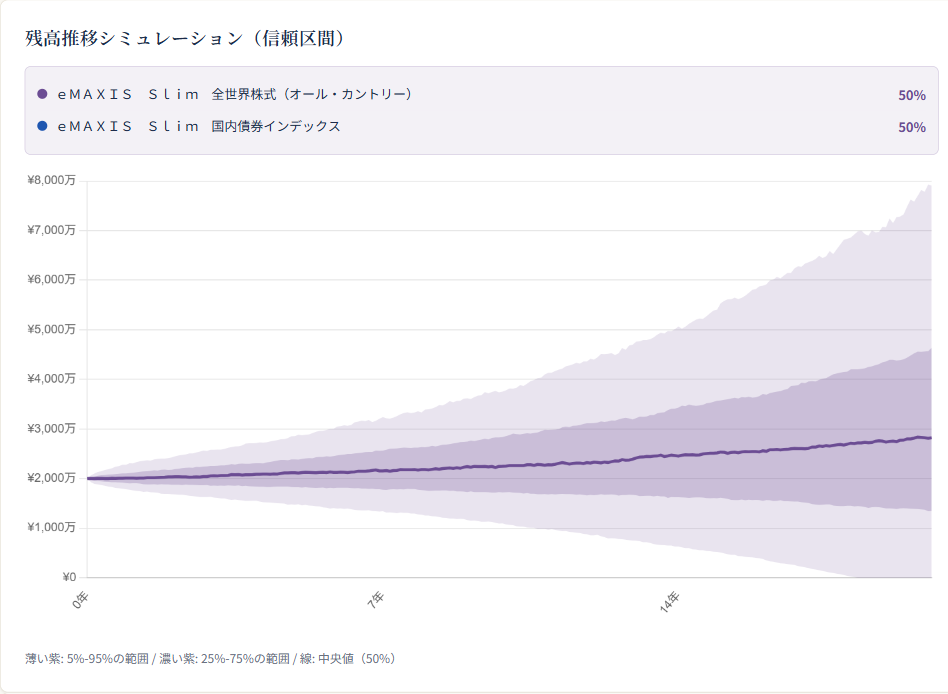

毎月15万円(年9%)の境界ケースを詳しく見る

枯渇するかどうかが分かれ始める毎月15万円のケースを、ツールの画面で見てみましょう。

このチャートが取り崩しシミュレーションの本質をよく表しています。中央値(濃い線)は20年後に約2,800万円まで上昇しており、「取り崩しながら資産が増えた」という一見明るい結果です。しかしこれはあくまで真ん中の試行で、しかも前述のとおり直近の高リターンを引き伸ばした楽観的な数字です。注目すべきは下側の薄いバンドで、悪いシナリオでは残高が0円(枯渇)まで届いています。この回の試算では枯渇確率は7.8%、枯渇した試行の中央値は17年5ヶ月時点でした(モンテカルロ法は実行ごとに結果が変動し、毎月15万円のケースの枯渇確率は概ね5〜8%の範囲で出ます)。

同じ2,000万円・同じ構成でも、毎月15万円という取り崩し額は「中央値では十分もつが、悪いシナリオでは20年もたない」という綱渡りの水準だと分かります。生活設計では、中央値ではなくこの下側のシナリオに耐えられるかを基準にするのが安全です。

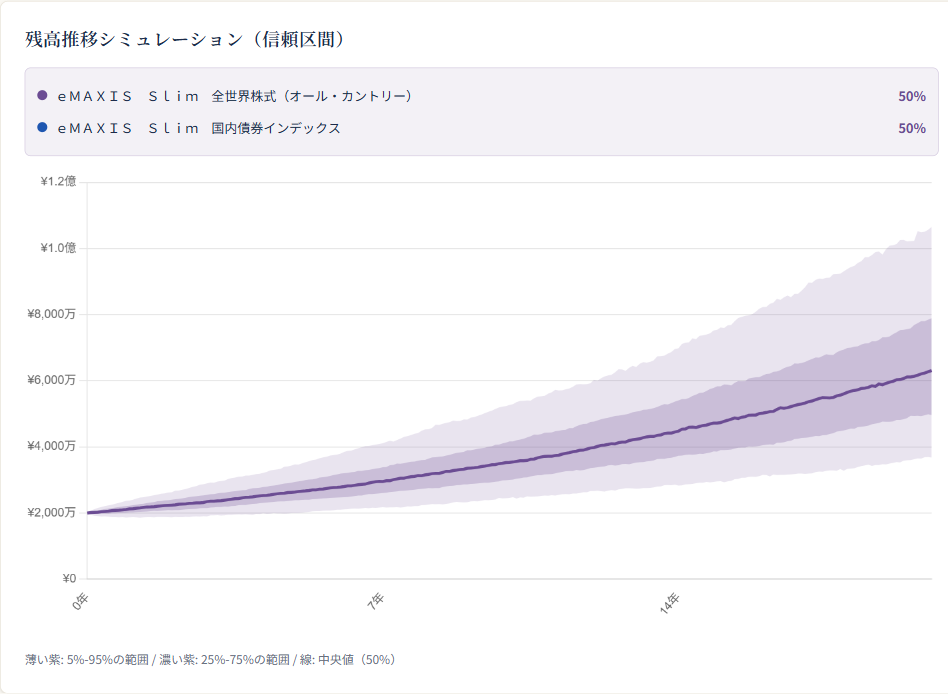

ケース②:定率取り崩しなら資産は尽きない——ただし生活費が変動する

次に定率取り崩しを見てみます。同じ株式50%・債券50%・2,000万円で、毎月その時点の残高に年4%(毎月約0.33%)を掛けた額を取り崩した場合です。年4%は、海外で資産取り崩しの目安として知られる「4%ルール」にちなんだ水準です。

定率取り崩しでは、「資産が尽きた試行の割合」は表示されません。残高に割合を掛けて引き出す仕組み上、計算上はゼロにならないためです。この回の試算では、20年後の残高は中央値6,307万円、最悪ケース(下位5%)でも3,674万円が残りました(中央値が増えるのは、やはり直近の高リターンを引き伸ばしているためで、楽観的な数字です)。

ただし定率には別の難しさがあります。毎月引き出せる金額が、その時々の残高に連動して変動することです。この試算では20年間の累計取り崩し額は中央値で約3,000万円でしたが、運用が振るわなかった試行(下位5%)では約2,130万円、好調だった試行(上位5%)では約4,300万円と、引き出せた総額に2倍以上の開きが出ました。相場が悪い年は取り崩し額(=生活に使えるお金)も自動的に減るため、生活費が市場次第で上下することになります。

取り崩し率を年6%に上げると、累計取り崩し額の中央値は約3,600万円に増える一方、20年後の残高中央値は約4,245万円に下がりました。多く引き出せばその分だけ将来に残る資産が減る、という当たり前の関係が確率的にも確認できます。

定額と定率、どちらを選ぶ?

ケース①と②を同じ条件(株式50%・債券50%・2,000万円・20年)で並べると、それぞれの性格がはっきりします。

| 項目 | 定額(毎月15万円) | 定率(年4%) |

|---|---|---|

| 毎月の取り崩し額 | 一定(15万円) | 変動(残高×4%÷12) |

| 生活設計のしやすさ | 立てやすい | 収入が読みにくい |

| 資産が尽きるリスク | あり(約5〜8%) | 仕組み上なし |

| 20年累計取り崩し(中央値) | 3,600万円 | 約3,000万円 |

| 20年後残高(中央値) | 約2,880万円 | 約6,260万円 |

| 20年後残高(最悪5%) | 0〜数十万円 | 約3,620万円 |

定額は「毎月の生活費を固定できる」のが最大の利点ですが、その固定額が資産に対して大きすぎると枯渇リスクを抱えます。定率は「枯渇しない代わりに収入が変動する」方法で、相場が悪い局面では自動的に支出を絞る安全弁が働きます。どちらが優れているという話ではなく、毎月の生活費をどこまで固定したいか、収入の変動をどこまで許容できるかで選ぶ性質のものです。実際には「最低限の固定費は定額・余裕部分は定率」のように組み合わせる考え方もあります。

リターンの高い資産ほど枯渇しにくい?——「高リターンが続く前提」の危うさ

最後に、取り崩し期にどんな資産で運用するかという論点です。同じ毎月20万円(年12%)の定額取り崩しを、全世界株式100%と、株式50%・債券50%で比べてみました。

| 構成 | 平均年率リターン (ベース期間) | 20年以内に 資産が尽きた割合 | 20年後残高 の中央値 |

|---|---|---|---|

| 全世界株式 100% | 22.41% | 約1% | 約6.0億円 |

| 株式50%・債券50% | 10.03% | 約66% | 0円 |

数字だけ見ると、株式100%のほうが枯渇しにくく、20年後に約6億円も残る——という結果です。リターンが高ければ取り崩しても資産が減りにくいのは事実で、これは取り崩し期にも一定の株式比率を持つことの根拠にもなります。

全世界株式100%の「平均年率リターン22.41%」は、ベースにした直近5年6ヶ月が世界株式の歴史的な上昇相場だったために出た、極めて高い水準です。世界株式の長期的な平均はこれよりずっと低く、この22%が20年間そのまま続く前提は現実的ではありません。「6億円残る」という中央値は、その非現実的な前提を引き伸ばした結果にすぎません。そして株式100%は、その高いリターンが続かなかった場合の下振れ(シーケンスリスク)が債券混合より大きい——取り崩し開始直後に暴落が来れば、株式100%のほうが一気に枯渇しかねない、という逆の顔も持っています。

つまりこの比較から読み取るべきは「株式100%が有利」ではなく、枯渇確率は前提とするリターン次第で大きく変わるので、過去の好調な数字を鵜呑みにせず、取り崩し率そのものを保守的に設定しておくのが安全だということです。リターンは市場任せでコントロールできませんが、取り崩し率は自分で決められます。

まとめ:取り崩しで失敗しないための4つのポイント

2,000万円・20年の取り崩しシミュレーションから読み取れるポイントは4つです。

① 資産寿命は「取り崩し率」でほぼ決まる。この試算では毎月10〜12万円(年6〜7%)ならほぼ枯渇せず、毎月20万円(年12%)で約7割が枯渇した。「いくら持っているか」より「資産の何%を引き出すか」が核心。

② 定額は生活費を固定できるが枯渇リスクがあり、定率は枯渇しない代わりに収入が変動する。固定したい支出と許容できる変動で選ぶ。

③ 中央値は楽観的に出やすい。本試算の中央値は直近の上昇相場を引き伸ばした数字なので、計画は枯渇確率と最悪ケースを基準に読む。

④ 取り崩し期は「高リターンが続く前提」を置かない。リターンは市場次第なので、自分で決められる取り崩し率を保守的にしておくのが最大の備え。

保有資産・毎月の希望取り崩し額・運用構成は人それぞれです。下のツールで自分の数字に置き換えて、「何年もつか」「取り崩し額ごとの残高推移や枯渇確率」を試算してみてください。

自分の資産で取り崩しプランを試算してみる

開始資産・毎月の取り崩し額(または年率)・期間(1〜20年)・運用するファンドを自由に変えて、資産が尽きる確率と残高推移を1,000通りでシミュレーションできます。会員登録不要・無料です。