バックテストの条件

今回のバックテストは以下の条件で実施しました。両ファンドの共通データが取得できる期間に合わせています。

| 項目 | 設定値 |

|---|---|

| 対象ファンド① | eMAXIS Slim 米国株式(S&P500) |

| 対象ファンド② | iFreeNEXT NASDAQ100インデックス |

| バックテスト期間 | 2020年8月〜2025年9月(61ヶ月) |

| 初期投資額 | 0円(積立のみ) |

| 毎月の積立額 | 30,000円 |

| 総投資額 | 1,830,000円 |

バックテスト結果の比較

同じ条件で積み立てた場合の結果を比較します。

| 指標 | S&P500 | NASDAQ100 |

|---|---|---|

| 総投資額 | 1,830,000円 | 1,830,000円 |

| 最終評価額 | 3,179,742円 | 3,419,601円 |

| 総リターン | +73.76% | +86.86% |

| 年率リターン(CAGR) | 11.48% | 13.09% |

| ボラティリティ | 16.01% | 20.37% |

| 最大ドローダウン | 12.08% | 14.09% |

| シャープレシオ | 1.37 | 1.14 |

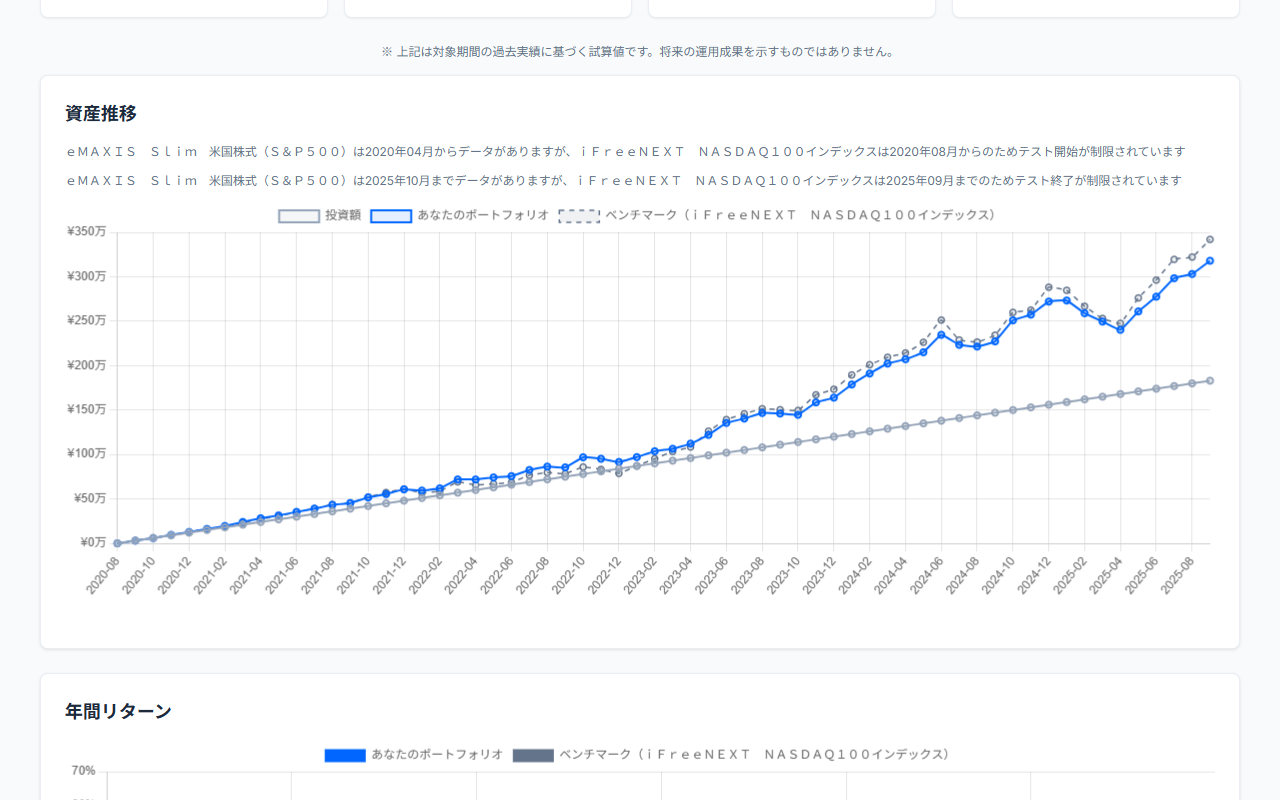

この期間においては、リターンはNASDAQ100が上回り(+13.13ポイント差)、リスク効率(シャープレシオ)はS&P500が上回るという対照的な結果になりました。最終評価額で約24万円の差がついています。

▲ FundLabバックテスト画面:S&P500(青実線)とNASDAQ100(灰色破線)の資産推移比較。2022年にNASDAQ100が大きく落ち込み、2023〜2024年に急反発して逆転。▶ FundLabで実際に試す

注目ポイント①:リターンはNASDAQ100が勝利

5年間の積立を通じて、NASDAQ100がCAGR 13.09%・最終評価額341.9万円と、S&P500のCAGR 11.48%・317.9万円を上回りました。差額は約24万円。同じ月3万円の積立でも、5年間で積み上がる差は無視できない規模です。

この差の主因は、2023〜2024年のAI・半導体ブームです。NASDAQ100にはNVIDIA・Apple・Microsoft・Metaなど時価総額上位のハイテク銘柄が集中しており、AI需要の爆発的拡大の恩恵を直接受けました。

S&P500:米国上場株式から選ばれた500銘柄・時価総額加重平均。エネルギー・金融・医療など多様な業種に分散されている。

NASDAQ100:NASDAQ市場上場の非金融株上位100銘柄。Apple・Microsoft・NVIDIA・Amazon・Metaなどハイテク・グロース株に高度集中。上位10銘柄で指数の約50%を占める。

▲ S&P500のバックテスト結果:CAGR 11.48%・最大ドローダウン 12.08%・シャープレシオ 1.37。183万円の積立が317.9万円に成長。▶ FundLabで条件を変えて試す

注目ポイント②:2022年の暴落でリスクの差が顕著に

NASDAQ100のリターンが高い一方、リスク指標ではS&P500が明確に有利です。

ボラティリティはS&P500の16.01%に対してNASDAQ100は20.37%と、4ポイント以上の差があります。最大ドローダウン(積立期間中の最大含み損)もS&P500の12.08%に対しNASDAQ100は14.09%と大きく、特に2022年の下落局面でこの差が顕著でした。

2022年にFRBが急激な利上げを実施した際、将来の利益に依存するハイテク・グロース株が大きく売られ、NASDAQ100は年間約33%の下落を経験しました。一方、業種が幅広く分散しているS&P500は下落幅が相対的に抑えられています。

▲ NASDAQ100のバックテスト結果:CAGR 13.09%・最大ドローダウン 14.09%・シャープレシオ 1.14。リターンは高いが値動きの荒さも際立つ。2022年の急落後に大きく反発した軌跡が見える。▶ FundLabで確認する

注目ポイント③:シャープレシオで見る「効率の逆転」

シャープレシオはリスク1単位あたりのリターンを示す指標です。高いほど「リスクに対して効率よくリターンを得ている」ことを意味します。

この期間のシャープレシオはS&P500が1.37、NASDAQ100が1.14です。リターンはNASDAQ100が勝ちながら、リスク調整後の効率ではS&P500が逆転しているという興味深い結果です。

一般にシャープレシオは1.0以上で良好、1.5以上で非常に高いとされます。S&P500の1.37は「良好」の域に達しており、この期間においてはNASDAQ100よりも効率的な運用成績を示しています。

NASDAQ100はS&P500より約1.6%高いCAGRを実現しましたが、ボラティリティも約4%高く、シャープレシオは低くなっています。これは「より大きなリスクを取って、その対価としてリターンを得ている」という関係を示しています。リターンだけでなく、どれだけのリスクと引き換えに得たかを見ることが重要です。

「期間によって結果は大きく変わる」

注意点があります。バックテストの結果は期間によって大きく変わります。

今回の期間(2020年8月〜2025年9月)はAIブームでNASDAQ100が恩恵を受けた局面を含んでいます。例えば2022年のみを切り取れば、NASDAQ100の年間パフォーマンスはS&P500を大きく下回りました。また、期間終了時点(2025年9月)の直前に2025年の急落局面が含まれるかどうかでも結果は変わります。

より短い期間・異なる開始時期ではS&P500が上回る結果になることも十分ありえます。Fund Labでは開始時期・積立期間を自由に変えて検証できます。

過去データではNASDAQ100とS&P500のどちらが有利かは期間によって変わります。重要なのは「どちらかに全賭けする」のではなく、自分のリスク許容度・投資期間・精神的な耐久力に合わせた選択をすることです。Fund Labでは両者を同時に比較できます。

FundLabで自分の条件で試す

この記事では月3万円・2020年8月スタートの条件で比較しましたが、FundLabでは積立額・開始時期を自由に設定できます。

たとえば「NISAの月10万円満額で積み立てたら?」「2018年から始めていたら?」など、自分の状況に合わせた検証が無料でできます。S&P500とNASDAQ100を同時に比較する場合はバックテストツールでどちらかをベンチマークに設定してください。

S&P500 vs NASDAQ100を自分の条件でバックテスト

積立額・開始時期を自由に設定して、過去データで比較できます。

eMAXIS Slim S&P500とiFreeNEXT NASDAQ100を無料で検証。

よくある質問

Q. S&P500とNASDAQ100の積立バックテスト、結果はどう違いますか?

2020年8月〜2025年9月の期間、月3万円積立では、NASDAQ100がCAGR 13.09%・最終評価額341.9万円となり、S&P500(CAGR 11.48%・317.9万円)を上回りました。ただしシャープレシオはS&P500が1.37と、NASDAQ100の1.14を上回り、リスク効率ではS&P500が有利でした。

Q. NISAの積立にS&P500とNASDAQ100、どちらが向いていますか?

一概には言えません。NASDAQ100は過去5年でリターンが高い一方、ボラティリティ20.37%・最大ドローダウン14.09%と価格変動が大きい特徴があります。長期的なリスク許容度が高い方にはNASDAQ100、安定重視の方にはS&P500が向いている場合があります。

Q. NASDAQ100が2022年に大きく下落したのはなぜですか?

2022年はFRBの急激な利上げにより、将来の利益に依存するグロース株・ハイテク株が大きく売られました。NASDAQ100はApple・Microsoft・NVIDIAなど大型ハイテク株中心のため影響を強く受け、年間で約33%下落しました。業種が分散しているS&P500は下落幅が相対的に抑えられました。

Q. シャープレシオ1.37(S&P500)と1.14(NASDAQ100)はどちらが良いですか?

シャープレシオは高いほど「リスクに対して効率よくリターンを得ている」ことを示します。この期間ではS&P500(1.37)がNASDAQ100(1.14)を上回り、リスク調整後の効率ではS&P500が優位でした。ただし絶対的なリターンを重視するかリスク効率を重視するかは投資家ごとの判断です。

※ 本記事のバックテスト結果は過去の基準価額データに基づく試算であり、将来の運用成果を示すものではありません。投資判断はご自身の責任でお願いします。信託報酬等のスペックは各社の最新目論見書でご確認ください。