バックテストの条件

今回のバックテストは以下の条件で実施しました。両ファンドの共通データが揃う最も長い期間を採用しています。

| 項目 | 設定値 |

|---|---|

| 対象ファンド① | eMAXIS Slim 全世界株式(オール・カントリー) |

| 対象ファンド② | eMAXIS Slim 米国株式(S&P500) |

| バックテスト期間 | 2020年4月〜2025年10月(66ヶ月) |

| 初期投資額 | 0円(積立のみ) |

| 毎月の積立額 | 30,000円 |

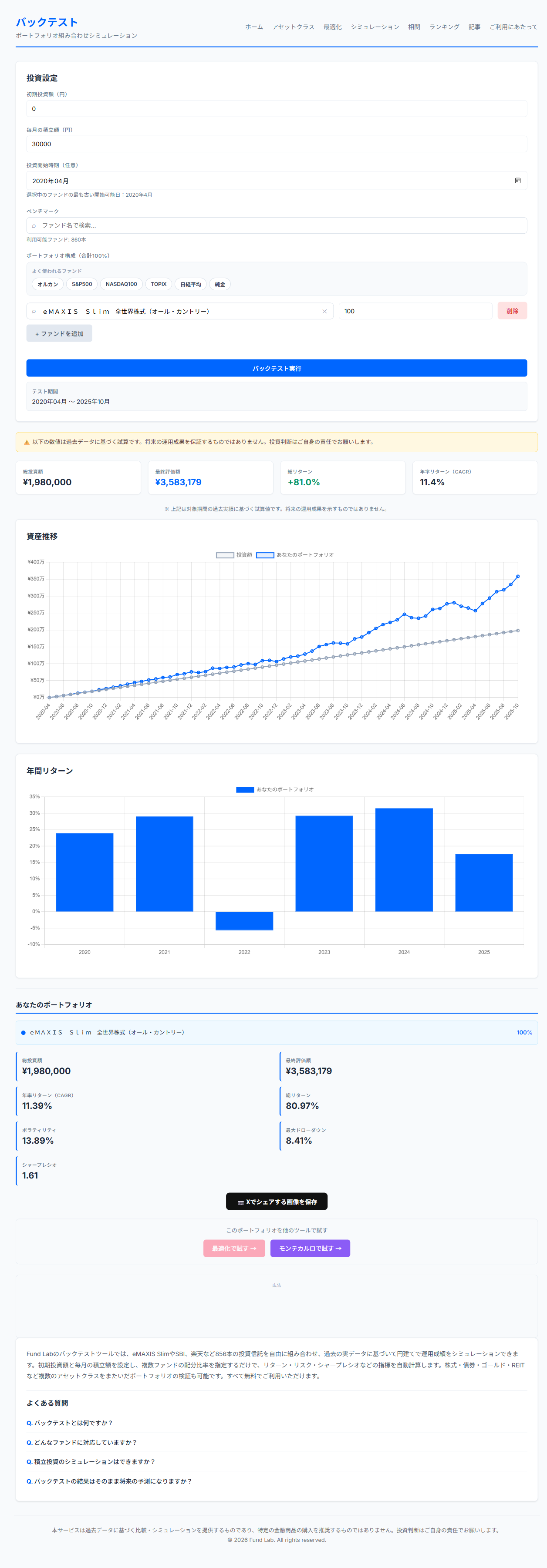

| 総投資額 | 1,980,000円 |

バックテスト結果の比較

同じ条件で積み立てた場合の結果を比較します。

| 指標 | オルカン | S&P500 |

|---|---|---|

| 総投資額 | 1,980,000円 | 1,980,000円 |

| 最終評価額 | 3,583,179円 | 3,798,374円 |

| 総リターン | +80.97% | +91.84% |

| 年率リターン(CAGR) | 11.39% | 12.58% |

| ボラティリティ | 13.89% | 15.81% |

| 最大ドローダウン | 8.41% | 12.44% |

| シャープレシオ | 1.61 | 1.55 |

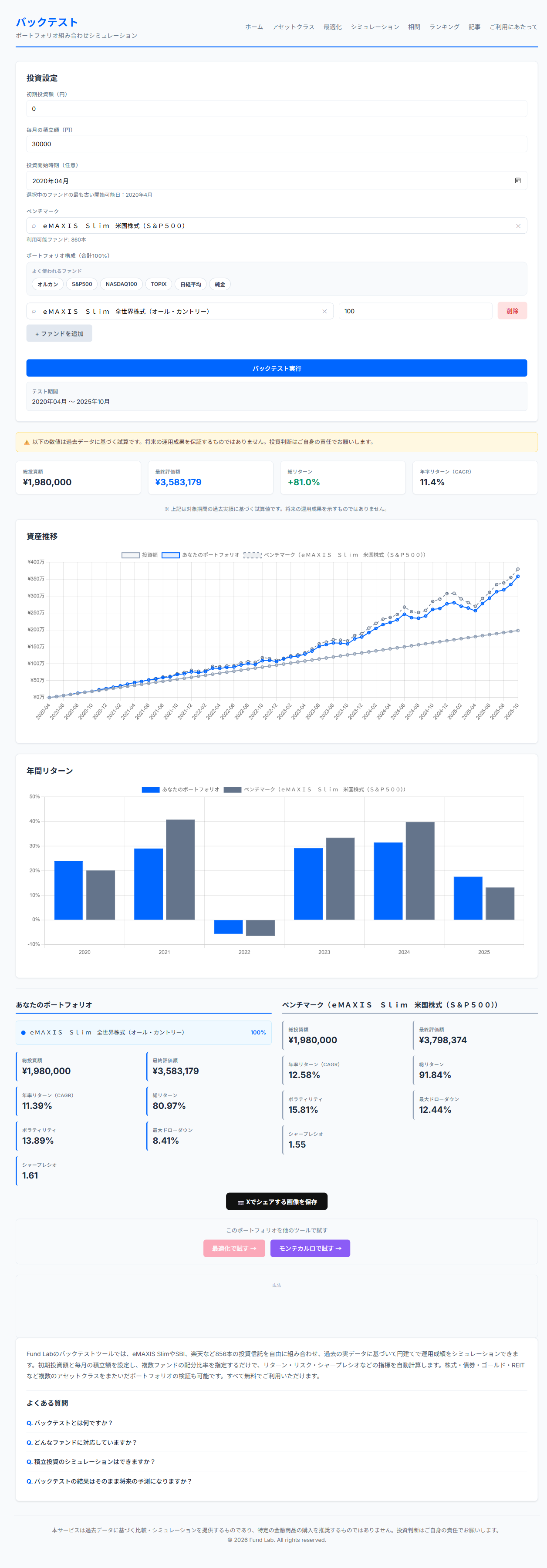

この期間においては、リターンはS&P500が上回り(最終評価額で約21.5万円差)、リスク効率(シャープレシオ)はオルカンが逆転するという対照的な結果になりました。最大ドローダウンにも約4ポイントの差があります。

▲ FundLabバックテスト画面:オルカン(青実線)とS&P500(灰色破線)の資産推移比較。2021〜2022年は両者が接近し、2023年以降S&P500がリードを広げた。年間リターン棒グラフでは2022年の下落幅の違いも確認できる。▶ FundLabで実際に試す

注目ポイント①:リターンはS&P500が勝利

5年半の積立を通じて、S&P500がCAGR 12.58%・最終評価額379.8万円と、オルカンのCAGR 11.39%・358.3万円を約21.5万円上回りました。同じ月3万円の積立でも、66ヶ月で積み上がった差は無視できない規模です。

この差の主因は、2023〜2024年のAI・半導体ブームです。S&P500にはNVIDIA・Apple・Microsoft・Meta・Alphabetなどのハイテク大型株が高比率で組み込まれており、AI需要の爆発的拡大の恩恵を直接受けました。オルカンも米国株を約65%組み入れているため恩恵は受けましたが、残り約35%の欧州・日本・新興国株式の相対的な低迷が足を引っ張りました。

オルカン(MSCI ACWI連動):先進国23カ国・新興国24カ国を含む約2,800銘柄に分散。米国比率は約65%。欧州・日本・新興国を含む真のグローバル分散。

S&P500:米国上場株式から選ばれた500銘柄・時価総額加重平均。Apple・NVIDIA・Microsoft・Amazonなどが上位を占める米国一本集中型。

▲ S&P500のバックテスト結果:CAGR 12.58%・最大ドローダウン 12.44%・シャープレシオ 1.55。198万円の積立が379.8万円に成長(+91.84%)。2022年の下落が大きく、2023年以降の反発が顕著。▶ FundLabで条件を変えて試す

注目ポイント②:リスク指標の数値比較

リターンの数値ではS&P500が高い一方、リスク指標の数値では、この期間の実績データでオルカンが低い結果となりました。

ボラティリティはオルカン13.89%に対してS&P500は15.81%と約2ポイントの差があります。最大ドローダウン(積立期間中の最大含み損)はオルカンの8.41%に対してS&P500は12.44%と、約4ポイントの差が見られました。

オルカンが欧州・日本・新興国など米国以外の地域に約35%分散しているため、米国株が大きく下落する局面でドローダウンを抑える要因となったとみられます。

▲ オルカンのバックテスト結果:CAGR 11.39%・最大ドローダウン 8.41%・シャープレシオ 1.61。198万円の積立が358.3万円に成長(+80.97%)。資産推移グラフは安定した右肩上がりを示す。▶ FundLabで確認する

注目ポイント③:シャープレシオで見る「効率の逆転」

シャープレシオはリスク1単位あたりのリターンを示す指標で、高いほど「効率よくリターンを得ている」ことを意味します。

この期間のシャープレシオはオルカンが1.61、S&P500が1.55です。リターンではS&P500が勝ちながら、リスク調整後の効率ではオルカンが逆転しているという結果です。

一般にシャープレシオは1.0以上で良好、1.5以上で非常に高いとされます。両ファンドともに1.5を超え、過去データでは高い水準でした。

S&P500はオルカンより約1.2%高いCAGRを実現しましたが、ボラティリティも約2%高く、最大ドローダウンは4%以上大きくなっています。これは「より大きなリスクを受け入れた対価としてリターンを得ている」関係を示しています。リターンの大きさだけでなく、どれだけのリスクと引き換えに得たかを見ることが長期投資では重要です。

「期間によって結果は大きく変わる」

重要な注意点があります。バックテストの結果は期間によって大きく変わります。

今回の期間(2020年4月〜2025年10月)は米国ハイテク株が世界をリードしたAI・半導体ブームを含んでいます。2010年代前半のような新興国株式が好調だった時期を含めると、オルカンがS&P500を大幅に上回るケースも起こりえます。また、米国株が長期的に世界をアウトパフォームし続けるかは誰にも分かりません。

「オルカンかS&P500か」の答えは過去データだけでは決まらず、自分のリスク許容度・投資期間・精神的な耐久力に合わせた選択が重要です。FundLabでは開始時期・積立期間を自由に変えて検証できます。

FundLabで自分の条件で試す

この記事では月3万円・2020年4月スタートの条件で比較しましたが、FundLabでは積立額・開始時期・投資期間を自由に設定できます。

「NISAの月10万円満額で積み立てたら?」「2018年から始めていたら?」「オルカンとS&P500を半々にしたら?」など、自分の状況に合わせた検証が無料でできます。将来の資産がどう広がるかはモンテカルロシミュレーションでも確認できます。

オルカン vs S&P500を自分の条件でバックテスト

積立額・開始時期を自由に設定して、過去データで比較できます。

eMAXIS Slim オルカンとS&P500を無料で検証。

よくある質問

Q. オルカンとS&P500の積立バックテスト、結果はどう違いますか?

2020年4月〜2025年10月の期間、月3万円積立では、S&P500(eMAXIS Slim 米国株式)がCAGR 12.58%・最終評価額379.8万円となり、オルカン(eMAXIS Slim 全世界株式・CAGR 11.39%・358.3万円)を約21.5万円上回りました。シャープレシオはオルカン1.61・S&P500は1.55で、リスク指標の数値ではオルカンが低い結果でした。

Q. NISAの積立にオルカンとS&P500、どちらが向いていますか?

一概には言えません。S&P500はこの期間でリターンが高い一方、ボラティリティ15.81%・最大ドローダウン12.44%と価格変動が大きい特徴があります。オルカンは47カ国への分散でボラティリティ13.89%・最大ドローダウン8.41%と安定しており、シャープレシオでS&P500を上回りました。長期的な分散を重視する方にはオルカン、米国成長への集中投資を好む方にはS&P500が向いている場合があります。

Q. オルカンとS&P500は何が違うのですか?

最大の違いは投資対象の範囲です。オルカン(eMAXIS Slim 全世界株式)はMSCI ACWIという指数に連動し、先進国・新興国47カ国の約2,800銘柄に分散投資します。S&P500(eMAXIS Slim 米国株式)はS&P500指数に連動し、米国上場株式500銘柄のみに投資します。オルカンも米国比率が約65%を占めますが、残り35%が欧州・日本・新興国に分散されている点が異なります。

Q. シャープレシオ1.61(オルカン)と1.55(S&P500)はどちらが良いですか?

シャープレシオは高いほど「リスクに対して効率よくリターンを得ている」ことを示します。この期間ではオルカン(1.61)がS&P500(1.55)を上回る数値でした。両者ともに1.5超は高い水準です。絶対的なリターンを重視するかリスク指標の数値を重視するかは投資家ごとの判断です。

※ 本記事のバックテスト結果は過去の基準価額データに基づく試算であり、将来の運用成果を示すものではありません。投資判断はご自身の責任でお願いします。信託報酬等のスペックは各社の最新目論見書でご確認ください。